Il y a plusieurs écoles de pensées en économie (néo-classique, keynesienne, supply-side, monétariste, etc), l’une d’elles étant l’école Autrichienne. La plupart d’entre vous savent que j’adhère à cette façon de penser, du moins en ce qui a trait à la Théorie Autrichienne des Cycles Économiques (ABCT).

Plusieurs économistes, choqués par les implications dérangeantes de cette théorie, véhiculent des critiques à son égard que je qualifierais de pure sophismes. Voyons voir ce qu’il en est.

La Théorie:

L’ABCT stipule qu’au début du cycle, la politique monétaire se fait accommodante de façon à stimuler l’économie. Pour ce faire, la banque centrale crée de la monnaie, ce qui a comme impact de faire chuter les taux d’intérêt.

Cette baisse des taux d’intérêt a comme impact de modifier les préférences temporelles des entrepreneurs et consommateurs à l’égard de leurs investissements et de leur consommation. Ainsi, certains investissements qui n’étaient pas profitables au taux d’intérêt du marché deviennent « artificiellement » profitables au taux manipulé. De plus, les consommateurs vont choisir de consommer davantage maintenant plutôt que d’épargner pour plus tard et vont même s’endetter pour le faire, encouragés par les bas taux d’intérêt.

Ils vont aussi s’endetter pour investir, séduit par les rendements boursiers alléchants et les chiffres économiques dopés, imitant les spéculateurs et autres investisseurs professionnels, qui profiteront du crédit facile comme levier financier. Ainsi, selon la mode de l’époque (chemins de fer, télécommunications, technologies de l’information, immobilier, etc), tout cet argent/dette canalisé vers les investissements pourra engendrer une ou même plusieurs bulles spéculatives. Conséquemment, le faible coût du capital, tant action que dette, augmentera la propension des entreprises à investir dans des projets qui n’auraient pas été considérés autrement.

Cette vague d’investissement, de consommation et d’endettement sera amplifiée par la création monétaire du système bancaire à réserves fractionnaires opéré au Canada, aux États-Unis, en Europe et presque partout. Le « boum » économique qui en résultera agira aussi comme un amplificateur et renforcera la tendance.

Toute cette nouvelle monnaie en circulation aurait tôt fait de faire augmenter les prix des biens et services. En effet, le niveau élevé d’activité économique crée une rareté des ressources, moyens de production et travailleurs, ce qui fait augmenter leurs coûts. Ces coûts sont repassés aux consommateurs sous forme de hausses de prix ce qui génère une spirale inflationniste.

Pour freiner cet élan, la banque centrale n’a d’autre choix que de resserrer sa politique monétaire. Tel un château de cartes sur lequel on souffle, l’augmentation des taux d’intérêt ramènera tout le monde à la réalité et mettra à jour tous ces mauvais investissements faits durant le boum. Ces investissements, lesquels semblaient rentables avec de bas taux d’intérêt et des prix élevés, apparaîssent maintenant comme déficitaires, ce qui génèrera une vague de faillites et de coupures d’emplois.

Les consommateurs dépenseront moins pour rembourser leurs dettes et épargner. L’investissement tombera à sec en raison de la faiblesse de la demande et des faillites dues aux mauvais investissements. Dans un système bancaire à réserves fractionnaires, le remboursement des prêts résulte en un phénomène de destruction de monnaie: la déflation. Les prix baissent, ce qui accentue la sévérité de la récession. Le chômage augmentera, ce qui aura comme impact de rendre la récession encore plus sévère.

Pour se sortir de ce marasme, il faut que la structure de production s’adapte à la nouvelle structure de l’économie. C’est la destruction créatrice qui entre en jeu. Les ressources libérées par les faillites et coupes d’emplois sont réallouées dans l’économie. De plus, le capital investi dans de mauvais projets durant le boum est perdu et devra être remplacé. Pour ce faire, les mauvais prêts doivent être radiés, les dettes remboursées et l’épargne réel doit fournir le capital nécessaire à la reprise. Finalement, les prix doivent aussi s’adapter à la nouvelle réalité du marché et à la quantité de monnaie en circulation.

Les critiques:

Qu’elles proviennent de Paul Krugman, Bryan Caplan ou John Quiggin, les détracteurs de l’ABCT avancent généralement les mêmes arguments.

1) Même dans des pays ou époques où il n’y a pas eu de banque centrale, il y a quand même eu des cycles économiques violents.

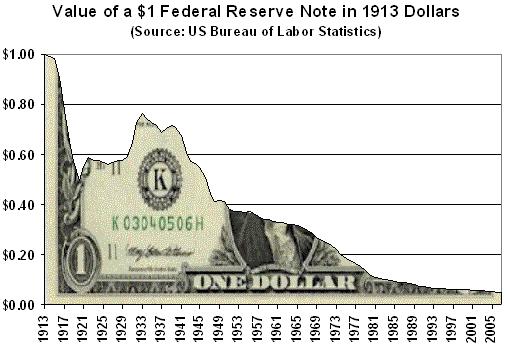

Cette critique est basée sur la mauvaise prémisse selon laquelle l’ABCT blâme les banques centrales. C’est plutôt la création de monnaie ex nihilo en général que nous accusons, notamment celle qui provient des banques centrales, mais aussi d’un système bancaire à réserves fractionnaires. Ceci étant dit, si la raison-d’être de la Federal Reserve, apparue en 1913, était de stabiliser l’économie et le système financier, il est évident que ça a été un échec monumental!

2) Selon Bryan Caplan, l’une des failles de l’ABCT est de croire que les boum génèrent de mauvais investissements (malinvestments). Selon lui, les mauvais investissements sont plutôt attribuables à la cupidité du capitalisme, à l’irrationnalité des agents, aux esprits animaliers (animal spirits) et/ou à un échec du libre-marché. Sachant que les bas taux d’intérêt ne sont que temporaires, pourquoi est-ce que les entrepreneurs et autres agents du marché n’ajustent pas leurs anticipations rationnellement en fonction d’une hausse potentielle des taux? N’est-ce pas là un échec du marché?

Tout d’abord, l’entrepreneur n’a aucun moyen de savoir quel est le vrai taux du marché, lequel est masqué par les interventions de la banque centrale. Cela rend le processus décisionnel plutôt difficile. En second lieu, la concurrence forcera éventuellement les entrepreneurs à réagir pour ne pas perdre leur position compétitive. Finalement, l’inflation est plutôt sournoise et il serait exagéré de prétendre que les entrepreneurs sont rationnels au point d’en prendre totalement et exactement compte dans leurs décisions d’investissement. Notez que l’ABCT ne nécessite pas la rationalité parfaite des agents (comme c’est le cas pour les économistes de l’école de Chicago).

3) L’une des critiques les plus stupides est celle-ci (dans les mots de Krugman):

« Here’s the problem: As a matter of simple arithmetic, total spending in the economy is necessarily equal to total income (every sale is also a purchase, and vice versa). So if people decide to spend less on investment goods, doesn’t that mean that they must be deciding to spend more on consumption goods—implying that an investment slump should always be accompanied by a corresponding consumption boom? And if so why should there be a rise in unemployment? »

Lorsque la récession survient, l’épargne diminue non pas au profit de la consommation, mais bien pour rembourser les dettes excessives engrangées durant le boum. Une chute de l’investissement non-compensée par une hausse de la consommation entraîne nécessairement du chômage, le temps que ces travailleurs se trouvent un nouvel emploi dans une industrie différente et/ou à un salaire différent, mieux adaptés à la situation économique actuelle.

4) Autre critique de Krugman: comment se fait-il que les bulles affectent l’ensemble de l’économie et non seulement le secteur touché par la bulle?

La réponse est plutôt simple: la monnaie et l’endettement sont utilisés dans l’ensemble des industries. Il est donc normal que les distorsions économiques reliées à la manipulation de la monnaie affectent aussi l’ensemble des industries.

5) Finalement, le dernier argument concerne Coolidge, Hoover et la Grande Dépression de 1929. Selon les Keynesiens, la Grande Dépression a été le résultat de l’échec du capitalisme. De plus, selon eux, le président Hoover était un adepte du laissez-faire et était beaucoup trop austère, ce qui a tué la reprise dans l’oeuf.

Au contraire, les années précédant la crise de 1929 ont été marquées par un vaste mouvement d’expansion du crédit. Cette inflation a été rendue possible parce que les pays occidentaux n’ont pas été mesure de retourner à un véritable système étalon-or, ayant plutôt opté pour le gold-exchange standard.

D’autre part, le président Hoover Hoover m’apparaît plutôt comme un Keynesien pur-et-dur. Il a augmenté les dépenses de 42% entre 1930 et 1932. Le déficit fiscal s’est chiffré à $2.6 milliards en 1932, ou 4% du PIB. Cependant, comme c’est toujours le cas lorsque les politiques keynesiennes ne fonctionnent pas, le seul argument qu’il leur reste est de dire que ce n’était pas assez!

S’il y a une chose dont les Keynesiens ne vous parleront pas, c’est sans doute de la Dépression de 1920-21. Il s’agit d’un bon exemple d’un retour à la prospérité en l’absence de plan de relance gouvernemental, et même en présence de mesures tout à fait contraires***.

Pendant la Première Guerre mondiale et la période qui l’a suivie, la Réserve fédérale avait substantiellement augmenté la quantité de monnaie dans l’économie. Lorsque la Fed décida finalement de hausser le taux d’escompte – le taux auquel elle prête aux banques – l’économie ralentit et commença à se réajuster à la réalité. Vers le milieu de l’année 1920, le ralentissement avait atteint un niveau critique, la production diminuant de 21% au cours des douze mois suivants. Le nombre de chômeurs augmenta de 2,1 millions en 1920 à 4,9 millions en 1921.

Le président Harding n’envisageait certainement pas une politique monétaire expansionniste pour relancer l’économie. En fait, il condamna l’inflation:

«Nous avons gonflé la monnaie sans réfléchir, nous devons la dégonfler de manière mûrement réfléchie. Nous avons dévalué le dollar par des mesures financières irresponsables, nous devons le rétablir de façon honnête.»

Au niveau fiscal, plutôt de promettre de dépenser des sommes sans précédent, il en appela à une réduction des dépenses:

« Nous tenterons de procéder à une déflation intelligente et courageuse, nous mettrons un terme aux emprunts gouvernementaux qui empirent la situation, et nous nous attaquerons aux coûts élevés des mesures étatiques avec toute l’énergie et la compétence dont les républicains sont capables. Nous promettons ce soulagement qui découlera de la fin du gaspillage et de l’extravagance, ainsi que du renouveau des pratiques de frugalité publique, non seulement dans le but de diminuer le fardeau fiscal, mais aussi parce que cela constituera un exemple pour stimuler l’épargne et la prudence économique dans la vie privée. »

Harding expliqua lors de son discours inaugural l’année suivante que l’économie «avait subi les chocs et secousses associés à une demande anormalement élevée, à l’inflation du crédit et à une explosion des prix». Le pays traversait maintenant l’ajustement inévitable. Aucun raccourci facile n’était possible.

Harding tint parole en poursuivant les réductions budgétaires qui avaient débuté durant les derniers mois de l’administration Wilson, alors que la maladie de celui-ci l’avait rendu incapable de gouverner. Les dépenses fédérales diminuèrent de $6.3 milliards en 1920 à $5 milliards en 1921 et à $3.3 milliards en 1922. Entre-temps, les taux d’imposition furent réduits à tous les niveaux de revenu. Et au cours des années 1920, la dette nationale fut réduite du tiers.

En 1920-21, nota l’économiste Benjamin Anderson:

« nous avons encaissé nos pertes, ajusté notre structure financière, enduré notre dépression, et en août 1921 nous avons repris la route de la croissance. La reprise de la production et de l’emploi qui s’est enclenchée en août 1921 s’appuyait sur une base solide suite à une restructuration en profondeur de nos problèmes de crédit, une réduction draconienne des coûts de production et le libre jeu de l’entreprise privée. Elle ne découlait pas de politiques gouvernementales visant à supporter les entreprises. »

Ce n’est pourtant pas une coïncidence si l’économie a repris son élan relativement rapidement suite à la récession de 1920, alors que des conditions caractéristiques d’une dépression ont persisté pendant toutes les années 1930, une décennie marquée par l’activisme étatique. C’est justement parce qu’on n’a pas adopté de mesures de relance monétaires et fiscales qu’un progrès économique solide a été rendu possible.

*** Le texte qui suit est une traduction d’un article de Thomas E. Woods Jr. publiée par le Québécois Libre.

AJOUT (13 avril 2010)

Depuis la publication de ce billet, je suis tombé sur de nouvelles critiques de l’ABCT. En voici donc les grandes lignes.

Tout d’abord, de Paul Krugman:

« The Austrian view is that unemployment in a slump results from the difficulty of “adaptation of the structure of production” — workers are unemployed as resources are painfully transferred out of an overblown investment-goods sector back into production of consumption goods. But this immediately raises the question, why isn’t there similar unemployment during the boom, as workers are transferred into investment goods production? »

Durant le boum, la transition vers la secteur de l’investissement est graduelle et « smooth ». Mais lorsque la récession survient, la transition vers la consommation est plus abrupte. Il y a beaucoup de résistance, en partie à cause des politiques de l’État, en partie à cause de l’inflexibilité du marché du travail, en partie à cause du manque de mobilité des facteurs de productions et en partie à cause d’un peu d’irrationnalité des individus.

L’État tente de maintenir le boum en aidant les industries touchées, ce qui ralentit la transition. Certains employés sont plus difficile à « mettre-à-pied » étant syndiqués. Certains employés sont spécialisés dans l’industrie ayant fait l’objet du boum et sont donc moins aptes à se ré-orienter. Finalement, les gens sont plus résistants à une diminution de salaire qu’à une augmentation. Ils préfèrent souvent être au chômage plutôt que travailler à moindre salaire dans une autre industrie.

Le boum immobilier a mis environ 6 ans à se développer alors que le « bust » s’est produit en quelques mois. Ce n’est pas surprenant que l’un soit plus difficile que l’autre. Contrairement à ce qu’il affirme, le problème n’est pas au niveau de la demande, mais bien de l’inadéquation de la structure de production (incluant la main d’oeuvre). Le boum a remodelé la structure de production pendant 6 ans, l’ajustement ne se fait pas du jour au lendemain….et je dirais même que les politiques gouvernementales (plans de relance) nuisent au processus.

Malheureusement, les statistiques disponibles (à ma connaissance) ne permettent pas de démontrer qu’il y a bel et bien eu un transfert de l’emploi du marché de la consommation vers celui des investissements durant la croissance et l’inverse durant une récession. Le Bureau of Labor Statistics ne sépare pas les emplois de cette façon.

Cependant, comme le dernier boum a, entre autres, été dirigé vers la construction immobilière et que le BLS fournit les statistiques pour ce secteur en particulier, nous pouvons observer ce qui s’y est produit. Le graphique suivant parle pour lui-même.

Les deux autres critiques sur lesquelles je suis tombé proviennent du blogue Rationalité Limitée. La première concerne la rationalité des agents et je l’ai déjà adressée au point numéro 2) de ce billet. La seconde critique de ce blogueur est que l’ABCT repose sur une politique monétaire erronée, alors que les actions de la banque centrale ont un impact indirect et mitigé sur les taux d’intérêts et les décisions des banques commerciales. Encore une fois, cette critique a été résolue au point numéro 1) du billet. Le problème n’est pas seulement la banque centrale, mais bien le système à réserves fractionnaires en entier.

Cependant, en support à l’ABCT, ce blogue fournissait un lien vers un papier fort intéressant paru dans la Review of Austrian Economics, intitulé « Expectations in Austrian Business Cycle Theory: An Application of the Prisoner’s Dilemma ».

Cet article démontre comment les agents prêteurs et emprunteurs peuvent être rationnellement incités à s’engager dans un processus d’expansion monétaire. Les auteurs considèrent la monnaie fiduciaire comme un bien commun et que les banques peuvent en émettre sans aucun risque pour attirer de nouveaux clients. On est donc dans une situation de type dilemme du prisonnier où chaque banque est incitée à créer plus de monnaie qu’il ne serait souhaitable afin de ne pas perdre de clients, ce qui débouche sur la pire solution collective, à savoir une expansion monétaire excessive. Les emprunteurs sont dans une situation similaire face à l’importante offre de crédit; ils doivent investir pour ne pas perdre de parts de marché.

Je trouve cet article bien intéressant, d’autant plus qu’il apporte une explication supplémentaire quant à la rationalité des agents.

AJOUT (16 avril 2010)

Voici un graphique montrant les dépenses de consommation comparativement aux dépenses en capital.

Read Full Post »