Tout d’abord, les banques à charte ne créent pas d’argent à partie de rien. Seules les banques centrales ont ce privilège. Les banques à charte ont besoin des dépôts pour créer de l’argent. Voici comment une banque à charte crée de la monnaie à partir des dépôts (en supposant que les banques visent un ratio de réserve de 10%):

1) Sébastien dépose $100 dans son compte à la CIBC.

2) La CIBC garde $10 en réserve et prête à David $90.

3) David utilise l’argent pour acheter un lecteur Blu-Ray chez FutureShop.

4) À la fin de sa journée, le marchand dépose ses recettes à la Banque de Montréal, incluant le $90 de David.

5) Le lendemain, la Banque de Montréal conserve $9 en réserve du $90 de David déposé dans le compte de FutureShop et prête le reste, soit $81, à Martin.

6) Martin utilise l’argent pour payer sa saison de hockey. La ligue n’a pas besoin de l’argent pour le moment, elle le dépose donc dans son compte à la Banque TD.

7) La banque TD conserve $8.10 en réserve et prête le reste, soit $72.90, à quelqu’un d’autre, et ainsi de suite.

Argent initial = $100

Argent total dans le système après les transactions ci-haut = $100 + $90 + $81 + $72.90 = $343.90

Total de l’argent créé par le système = $243.90

Cet argent n’est pas apparu de nulle part. Si Sebastien n’avait pas déposé son argent, David n’aurait pas pu l’emprunter (c’est-à-dire que la CIBC n’aurait pas inventé $90 à partir de rien). Les banques ont besoin de dépôts pour créer de l’argent. Comme cet exemple utilise un ratio de réserve de 10%, cela signifie que si on poursuit, l’argent total qui pourrait être créé sera d’environ $1,000 ($100 * 1 / 10%).

Un ratio de réserve inférieur à 100% permet la création de monnaie ; c’est ce qu’on appelle un système bancaire à réserves fractionnaires. Vous comprendrez donc que si le ratio de réserves était de 100%, en exigeant que les banques conservent des réserves égales aux dépôts à vue, aucun argent n’aurait pu être créé dans notre exemple.

Contrairement aux banques à charte, les banques centrales peuvent créer de l’argent à partir de rien. Par exemple, la Banque du Canada n’a qu’à se faire un « chèque » de $100 à elle-même et l’utiliser pour acheter des titres obligataires du gouvernement ou autres. Quand la banque centrale achète de la CIBC une obligation de $100 émise par le Gouvernement du Canada, elle le fait avec de la monnaie crée ex nihilo. La CIBC se retrouve alors avec une réserve de $100 qu’elle peut utiliser pour faire des prêts.

On peut aussi visualiser le processus en observant le bilan d’une banque. Du côté des actifs on retrouve les réserves ainsi que les prêts, alors que les passifs sont essentiellement constitués des dépôts et du capital. N’oubliez pas que le côté gauche doit toujours être égal au côté droit.

Première étape, la banque reçoit un dépôt de $100. Voici l’impact au bilan:

Deuxième étape, la banque fait un prêt avec l’argent de ce dépôt. En supposant qu’elle vise un ratio de réserves de 10%, elle fera donc un prêt de $90. Il y aura trois étapes dans le processus.

Tout d’abord, le prêt est émis:

Ensuite, il le montant est déposé dans le compte de l’emprunteur. Notez qu’à ce moment-ci, on observe déjà que de l’argent a été créé:

Par la suite, l’emprunteur dépense l’argent:

Finalement, voici le résultat net: pour $100 de dépots, la banque a $90 de prêts et $10 de réserves. L’argent nouvellement créé n’est pas disparu; il aboutira simplement dans d’autres banques sous la forme de dépôts. Ces autres banques feront la même choses avec ces cépôts et, pour un ratio de réserves de 10%, un total de $1,000 de nouvel argent sera créé à partir du dépôt initial de $100!

Lorsque l’emprunteur remboursera son prêt de $90, ce dernier disparaîtra et l’argent retournera en réserves. Les intérêts s’ajouterons quant à eux à l’encaisse et au capital de la banque. Elle pourra utiliser ces profits pour payer des dividendes, investir dans son réseau de succursales ou encore supporter l’expansion de son bilan (faire plus de prêts).

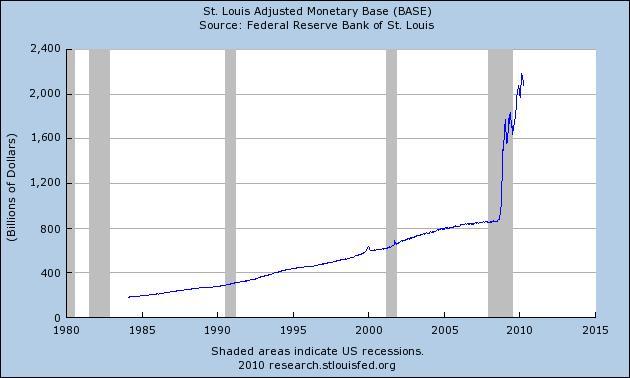

S’il y a moins de nouveaux prêts octroyés que de prêts remboursés, les réserves grossissent plus vite que les prêts et l’argent créé disparait. Si ce phénomène se produit sur l’ensemble du système bancaire, on parle alors de « désendettement » et de « pression déflationniste ».Pour une même quantité de biens, s’il y a moins de monnaie, les prix baissent. C’est pourquoi les banques centrales ont inondé l’économie de liquidités en 2008 pour tenter de contrer ce phénomène. Entre août 2008 et août 2009, la masse monétaire des États-Unis (M1) a augmenté de 18.5%, et ça s’est poursuivit par la suite.

Autrement dit, pour maintenir l’inflation, il faut que les montants des nouveaux prêts soient supérieure aux montants des prêts remboursés. La logique derrière ces actions est que si on réussit à créer de l’inflation, les volumes de ventes et les prix vont augmenter. Cette stimulation artificielle de la demande va faire en sorte que les entreprises verront leurs profits augmenter et pourraient investir dans leur capacité de production et embaucher de nouveaux employés. Ces nouveaux employés vont dépenser et aider à faire repartir la machine de la croissance économique (voir ceci).

Le corollaire de cette vision est qu’il faille inciter les gens à emprunter en maintenant les taux d’intérêts le plus bas possible. C’est ce qui est fait à l’aide de la politique monétaire de la banque centrale, qui consiste à injecter des liquidités dans le système en créant de la monnaie ex nihilo et en l’utilisant pour acheter des titres obligataires auprès des banques, ce qui fait augmenter les réserves des banques (et donc leur capacité à faire des prêts et créer de la monnaie) et baisser les taux d’intérêt.

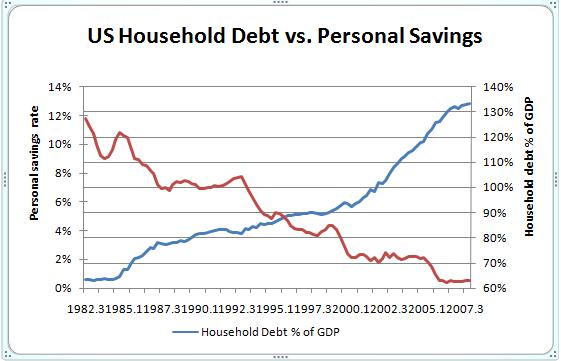

Le résultat ultime de ces opérations est une augmentation continuelle de l’endettement, ce qui fut observé dans les pays du G7 depuis la création de leurs banques centrales respectives. Comme l’endettement consiste ni plus ni moins en un déplacement de consommation du futur vers le présent, il est inévitable qu’un jour ou l’autre, il faudra réduire sa consommation pour rembourser les dettes, ce qui causera une récession. C’est à ce moment que les banques centrales interviennent de façon à éviter le désendettement et redémarrer le crédit. Il y a cependant une limite à l’endettement qu’une économie peut supporter. Cette limite fut possiblement atteinte au Japon il y a 20 ans et aux États-Unis en 2007.

Si la croissance par endettement est définitivement terminée, les seules autres avenues de croissance sont par la démographie et par l’amélioration de la productivité. Pour ce qui est de la démographie, il est difficile de l’influencer. En ce qui a trait à la productivité, c’est l’investissement et l’innovation qui permettront de l’améliorer, choses qui sont présentement bien peu encouragées par l’interventionnisme étatique.

Un système à réserves fractionnaires est aussi sujet aux crises financières. La banque illustrée ci-haut se retrouve au final avec $100 de dépôts et seulement $10 de réserves. S’il fallait que Sébastien décide tout à coup de retirer ses $100, la banque deviendrait insolvable. Quand beaucoup de déposants se mettent à retirer leurs dépôts en même temps, obligeant la banque à fermer ses portes avant que ses réserves ne soit à sec, on dit qu’il y a une « ruée sur la banque (ou « bank run »). C’est ce qui est arrivé à Northern Rock au Royaume-Uni en 2008 ainsi qu’à bon nombre de banques au cours des derniers siècles. La banque centrale agit alors comme prêteur de dernier recours et vole au secours de la banque fautive. C’est d’ailleurs en partie dans ce but que la Federal Reserve fut créée en 1913.

Cependant, il arrive souvent que cette situation se produise lorsque la banque est en faillite, c’est-à-dire lorsqu’elle n’a plus de capital. Quand les emprunteurs font défaut sur leurs prêts, la banque subit des pertes qui viennent réduire son capital. Lorsque ces pertes sont immenses et systématiques, comme ce fut le cas suite à la débâcle immobilière américaine en 2008, il est possible que le capital des banques s’évaporent. Le ratio minimum selon les règles de Bâle 3 est de 3%, ce qui est bien maigre lorsque les prix des maisons s’effondrent de 35% ! À ce moment, la banque centrale ne peut pas faire grand chose pour sauver les banques. Il faut alors compter sur le gouvernement, qui doit investir en prenant des participations financières dans les banques pour les aider à rebâtir leur capital. C’est ce que la plupart le gouvernement américain a fait en 2008 avec son TARP. Est-ce que cela était nécessaire ? Je ne crois pas (voir ceci et ceci).

Les articles antérieurs qui ont inspiré ce billet sont :

https://minarchiste.wordpress.com/2009/09/10/comment-les-banques-creent-de-largent/

https://minarchiste.wordpress.com/2009/09/20/comment-les-banques-creent-de-largent-partie-2/

Confusion entre « masse monétaire » et « liquidité en circulation »…

Pourquoi ?

Les banques ne prêtent pas les dépôts, elles émettent des reconnaissances de dettes. Partant de là cet article est un contresens intégral.

@Jean-Philippe

…et votre source est?

…et en quoi cela change les conclusions de l’article?

Les banques ont besoin de liquidités (les dépôts) pour financer les prêts qu’elles émettent.

Un dépôt peut être considéré comme une reconnaissance de dette (IOU) dans une certaine mesure, mais ça ne change rien au raisonnement énoncés dans l’article.

« et votre source est? » >> Un siècle de macroéconomie depuis les chartalistes dès 1895, puis Wicksell, Schumpeter, Fisher, etc. Cela peut vous paraître contre-intuitif, mais le mécanisme que vous détaillez en début d’article (comment les dépôts créeraient des prêts) est tout simplement faux. En un mot, le « multiplicateur » que vous décrivez n’existe pas, c’est un non-sens économique, et c’est assez simple de comprendre pourquoi: ce sont les crédits qui créent les dépôts, et la monnaie est endogène (et non pas exogène). Je vous fournis des explications simples ci-dessous bien évidemment:

http://www.winterspeak.com/2009/09/loans-create-deposits-how-banks.html

http://www.forbes.com/sites/johntamny/2012/07/29/ron-paul-fractional-reserve-banking-and-the-money-multiplier-myth/

http://monetaryrealism.com/loans-create-deposits-in-context/

« en quoi cela change les conclusions de l’article? » >> Les conclusions de l’article sont ni plus ni moins qu’une reformulation de l’ABCT, concept faux s’il en est, inconsistant avec toutes les mesures empiriques, et rejeté par quasiment tout le monde depuis 70 ans pour des raisons évidentes. Je ne pense pas avoir à m’attarder là dessus, la littérature qui prouvent l’invalidité de ce modèle est pléthorique (Caplan en est une bonne introduction, sinon ce papier se suffit à lui même: http://fernandonogueiracosta.files.wordpress.com/2011/08/cullen-roche-mmt-understanding-the-modern-monetary-system.pdf).

« Les banques ont besoin de liquidités (les dépôts) pour financer les prêts qu’elles émettent. » >> Oui, mais pour compenser leurs bilans, pour les raisons que évoquées plus haut. Et attention il faut bien différencier dépôts et réserves.

« Un dépôt peut être considéré comme une reconnaissance de dette (IOU) dans une certaine mesure, mais ça ne change rien au raisonnement énoncés dans l’article. » >> Le raisonnement énoncé dans l’article reste erroné, ça ne change pas, je vous l’accorde.

Vous évoquez ensuite les banques centrales qui « injectent des liquidités dans le système en créant de la monnaie ex nihilo », c’est là encore plus complexe que ça (il existe une grosse différence entre « créer de la monnaie ex-nihilo » et « opérer des asset swaps »), c’est aussi une incompréhension de l’action des banques centrales, je vous laisse lire ceci à ce sujet: http://pragcap.com/stop-with-the-money-printing-madness

Même, plus simplement, je cite la FED elle-même: “Changes in reserves are unrelated to changes in lending, and open market operations do not have a direct impact on lending. We conclude that the textbook treatment of money in the transmission mechanism can be rejected.” (http://www.federalreserve.gov/pubs/feds/2010/201041/201041pap.pdf)

Entendons nous bien, je ne fais cette remarque que parce que je vois ce contresens régulièrement, et il est toujours dommageable de laisser perdurer des incompréhensions. Cette erreur est aisée et donc fréquente, je ne vous jette absolument pas la pierre ! Je partage évidemment votre combat pour la liberté, et je pense simplement que ce combat sera d’autant plus concluant qu’il est basé sur une compréhension fine de l’économie et non pas sur des concepts erronés qui font passer les libéraux pour des gens pas suffisamment sérieux voire dogmatiques.

Bien à vous.

@ Jean-Philippe

J’ai lu un de vos liens (je lierai les autres plus tard). Celui que j’ai lu (sur forbes.com) ne contredit pas du tout le fonctionnement du système à réserves fractionnaires décrit par Minarchiste, mais simplement la conclusion des rothbardiens selon laquelle il ne devrait pas y avoir de réserves fractionnaires. Ce avec quoi je suis d’accord, contrairement à Minarchiste. Je suis personnellement plutôt partisan du free banking, dans lequel il n’y a pas ni monopole monétaire, ni banque centrale, ni taux de réserves minimal.

J’ai lu (en partie, je ne l’ai pas encore fini) l’excellent livre de George Selgin, « La Théorie de la Banque Libre », que je conseille à tout le monde!

Ces articles sont forcément approximatifs puisqu’ils servent à vulgariser des recherches plus poussées que l’on a tout simplement pas le temps de lire. Il rappelle juste au milieu de la première page que le « money multiplier » est effectivement un mythe, et c’est à peu près tout ce qu’il faut en retenir. L’argument Rothbardien comme quoi les réserves fractionnaires seraient une fraude ne tient également pas puisqu’il oublie que le dépot en banque vous fait perdre par contrat le titre de propriété sur votre dépôt, et que cette transaction est apparue spontanément sur les marchés.

J’aime bien le free banking sur le papier, mais vu qu’il ne sera très probablement jamais mis en place, je préfère me concentrer sur des problématiques plus concrètes et ancrées dans la réalité actuelle du système, qui comprends des banques centrales et qui n’est pas prêt de changer sur ce point.

Jean-Philippe :

« Il rappelle juste au milieu de la première page que le « money multiplier » est effectivement un mythe, et c’est à peu près tout ce qu’il faut en retenir. »

Hmm… dans le texte référencé, il est écrit : « In truth, just as there are no sellers without buyers, there are no borrowers without savers; thus rendering the very notion of a money multiplier moot. »

C’est donc ça la critique du multiplicateur ? Effectivement, comme l’ABCT le démontre, du crédit artificiel n’est et ne peut pas être accompagné par une épargne équivalente, car cela aurait signifié que les dépenses en investissements productifs auraient connu une expansion, et les dépenses en consommation entre temps une contraction. Le fait que le crédit artificiel convient à booster les dépenses en investissements sans réduire les dépenses en consommation est un fait suffisant pour désigner l’erreur. Pour bien comprendre, ceci est tout à fait différent du modèle de Selgin et White, qui estiment que le crédit supplémentaire dans un marché libre est dépendant du désir d’épargne, soit sous forme d’une hausse d’encaisses monétaires ou une chute dans la fréquence et/ou montant des dépenses, les deux facteurs étant généralement corrélés. Ce qu’il se passe, donc, c’est que les banques augmentent le montant de crédit quand elles découvrent que le montant de leur passif, par opposition aux actifs, augmentent du fait que les individus dépensent moins vite, et donc la monnaie circulent moins vite, conséquemment. Les banques vont accroitre le crédit quand elles verront le flux de retour des billets diminuer, suite à une vitesse de circulation de monnaie amoindrie. Selon Selgin, cela aurait le même impact qu’une épargne réelle, vu que l’effet est celui d’une baisse des dépenses de consommation subséquente à une hausse de la demande de monnaie (i.e., épargne). Dans le système réglementé actuel, ce n’est plus la banque qui « répond » en fonction de la vitesse de retour des billets dans les compensations interbancaires, suite aux fluctuations dans la demande de monnaie par les porteurs de billets. Autrement dit, dans un système parfaitement libre, il y aurait autant de sellers que de buyers. Dans le système présent, il y a plus de sellers. C’est l’endettement assuré. Non vraiment, c’est un mauvais article. Même pour de la simple vulgarisation.

« J’aime bien le free banking sur le papier, mais vu qu’il ne sera très probablement jamais mis en place »

Par le passé, il a déjà été mis en place. Avec succès, d’ailleurs.

Sur le Free Banking, celui-ci est le bon lien.

A propos de ceci, « banque qui « répond » en fonction de la vitesse de retour des billets dans les compensations interbancaires », je voulais dire que les banques agissent comme des institutions d’intermédiation. Voici, selon Selgin, comment cela se passe quand il y a une institution bancaire ayant le monopole d’émission monétaire + privilège du cours légal :

Comme je le disais, il y a un cruel ‘mismatch’ entre porteurs de billets et institutions bancaires, en ce qui concerne l’offre et la demande. J’en parle ici.

@ M.H.

Je ne pense pas qu’il s’agisse d’une critique du multiplicateur, plutot un rappel du fait que ce mécanisme n’existe pas, comme l’a reconnu la FED. Technicalité, soit, mais tout de même.

« Par le passé, il a déjà été mis en place. Avec succès, d’ailleurs. » >> Je suis d’accord, et c’est un modèle que je pense séduisant. Reste que je ne le vois pas mis en place dans un futur proche, pour des raisons principalement politiques (plus que pratiques, bien que concrètement je vois pas comment organiser une telle transition non plus, j’avoue ne pas y avoir réfléchi suffisamment) donc je préfère m’intéresser à comprendre le système actuel.

« Jean-Philippe, le chartalisme auquel vous avez prêté allégeance, c’est le MMT, n’est-ce pas ? » >> Oui. « Prêter allégeance » est un terme trop fort. Je pense que ce modèle est à l’heure actuelle le plus crédible pour décrire les choses, oui, ça ne m’empêche pas de garder un point de vue critique et de ne pas être toujours d’accord avec les prescriptions qui en découlent.

« Avez-vous lu cet article de Bob Murphy, à tout hasard ?

http://mises.org/daily/5260/The-UpsideDown-World-of-MMT » >> Oui, bien sur. Murphy admet lui-même que c’est une réaction à chaud, après peu de réflexion sur le sujet, et les réfutations n’ont pas tardé (http://www.nakedcapitalism.com/2011/05/on-the-upside-down-world-of-mmt.html). Plus tard, il a échangé avec Warren Mosler sur le sujet, et plus en profondeur: http://www.modernmoneynetwork.org/mmt-vs-austrian-school.html

« Les dettes du gouvernement sont équivalentes, interchangeables à la dette émise par le privé. Cela ne saurait être vrai que seulement si les dépenses du gouvernement étaient aussi utiles du point de vue du marché et du consommateur que celui du privé. » >> En tant qu’actif financier (i.e. la confiance que l’argent reviendra en temps voulu) elles le sont (et même mieux: on est certain que l’Etat peut rembourser, pas pour un acteur privé). C’est la seule chose qui compte pour l’investisseur. La nature des dépenses est une bonne question, mais ce n’est pas celle qui est posée ici. Cela dit, il y a des exemples de dépenses publiques rentables, mais même sans ça, ce qui compte dans l’équation comptable, c’est que la contribution monétaire nette du secteur publique soit suffisante pour compenser les besoins du secteur privé. Autrement dit, si vraiment la « nature » des dépenses vous embête, dites vous qu’il est possible de faire faire ces dépenses au secteur privé et ainsi éliminer le problème (mais, encore une fois, ce n’est pas la question ici).

« Sûr, vous êtes un enfant terrible. » >> Le sarcasme n’est pas un argument, ni ne vous rend plus crédible.

« manipulations par exemple de la banque centrale, et donc utilisé comme proxy pour le taux d’intérêt naturel » >> Je prendrai le temps d’étudier vos sources (merci au passage), mais votre description dévoile la mariée: il n’y a pas de « taux d’intérêt naturel » dans un système à taux de change flottants avec une monnaie monopolistique (enfin, techniquement si, et ce taux est précisément zéro: http://www.epicoalition.org/docs/Forstater_Mosler_article.pdf). Si j’emprunte 1$ pour investir dans le système actuel il n’y a pas quelqu’un qui se retrouve avec 1$ de moins quelque part dans l’économie, et c’est pourtant le postulat (aujourd’hui faux) que semble admettre l’ABCT. En fait, l’ABCT postule a priori que le taux d’intérêt révèle une certaine quantité d’épargne disponible, et que les entrepreneurs décident en fonction de cette donnée: c’est plausible dans un monde étalon-or / 100% réserves, mais complètement faux dans le monde réel. Les taux d’intérêts ne signalent pas l’épargne, puisqu’ils sont décidés par la politique monétaire, et les entrepreneurs le savent très bien, c’est d’ailleurs le système qui prévaut depuis des générations. Donc qu’une incitation gouvernementale crée de l’argent facile et gonfle certaines classes d’actif est un processus observable (et c’est un phénomène qui ne vient pas que des taux, attention !), mais croire que ce qu’il se passe en réalité ce sont des entrepreneurs trompés par des « faux » taux d’intérêts est risible: tout le monde sait que les taux d’intérêts ne signalent pas une quelconque quantité d’épargne ou d’argent disponible (d’ailleurs, puisqu’on peut techniquement imprimer autant d’argent qu’on veut, la « quantité d’épargne disponible » est un concept vide de sens). Toute construction sur cette base me semble donc erronée, et des résultats concluants plus une coïncidence qu’une preuve. Autrement dit la comparaison entre taux long et un soit-disant « taux naturel » présuppose un cadre de raisonnement qui n’existe plus depuis longtemps et qui n’existera très probablement plus, à savoir un taux de change fixe et donc une concurrence de marché pour de l’épargne et donc l’existence d’un « taux naturel » révélant la « rareté » de la ressource. Comprendre que ce cadre là n’existe pas ne rend pas forcément la théorie intrinsèquement fausse (je la pense d’ailleurs cohérente d’un point de vue interne), mais juste impertinente aujourd’hui. Je ne jette pas la pierre aux autrichiens sur ce point, leur théorie a été construite dans un environnement similaire, qui n’est juste plus réel aujourd’hui.

« (…) L’empirisme ne sert pas à confirmer ou invalider une théorie, mais à lui donner un certain appui. Par exemple, Bob Murphy ne dira pas que les tests empiriques « valident » l’ABCT, mais il a dit qu’ils étaient simplement « cohérents » avec elle. » >> C’est un point important, et je suis tout à fait d’accord. L’économétrie approxime énormément de choses, et est toujours à prendre avec des pincettes (comme toute mathématisation de sciences sociales et autre phénomènes non déterministes: on ne peut au mieux qu’utiliser des approx locales). Ca ne veut pas dire qu’on ne puisse pas comprendre ce qu’il se passe et proposer des modèles mathématiques qui sont valides entre certaines bornes.

Enfin, juste un point un peu plus théorique, il me semble que la division de fond entre autrichiens et (entre autres) keynésiens réside dans la croyance et non-croyance en l’auto-régulation des marchés. Je pense que la question est plus complexe: un marché libre peut s’auto-réguler, ça me semble acquis, mais écarter catégoriquement la possibilité d’une déstabilisation endogène (et donc embrasser l’idée que sans banques centrales ni réserves fractionnaires ni dépense publique il n’y aurait pas de cycles éco) me semble juste ridicule aux vues des découvertes du siècle derniers dans des domaines aussi variés que la psychologie des foules, sociologie des organisations, théorie mimétique, équilibre de nash, etc, etc. La question politique ici est plutôt « n’aurait-on pas un meilleur système si la quantité de monnaie était fixe et où les taux d’intérêt signalent réellement une quantité d’épargne disponible ? » (et c’est une bonne question !). Pour plein de raisons, je répond: ce n’est pas évident,.

Mais je digresse, au fond l’ABCT, si elle peut expliquer une partie des phénomènes observés lors d’un cycle économique omet d’aborder d’autres éléments autant voire plus pertinents, ce qui la rend, au mieux, incomplète, au pire hors de propos. Le fait que les autrichiens aujourd’hui semblent se refuser à la remettre en question ne serait-ce que pour l’actualiser, l’intégrer au chartalisme ou la réécrire complètement est pour le moins surprenant, sans aller jusqu’à dire révélateurs d’autres motivations.

Et bien sur, il y a la question de la partie prescriptive de la théorie: « ne rien faire » au beau milieu d’une crise de liquidité c’est précisément « a recipe for disaster », les grecs l’auront assez compris. Non seulement c’est injuste (pourquoi est ce que tout le monde devrait souffrir pour les fautes de quelques uns ?) mais c’est surtout inutile (i.e. on peut rendre les choses plus faciles, donc on doit le faire). Sur ce point là l’AE semble encore plus éloignée de la réalité que sur sa partie descriptive.

Au final, je trouve que cette position « dure » sur l’ABCT ne sert absolument pas la crédibilité du mouvement libéral, et c’est bien ce qui m’attriste.

Bien à vous.

Jean-Philippe, le chartalisme auquel vous avez prêté allégeance, c’est le MMT, n’est-ce pas ? Avez-vous lu cet article de Bob Murphy, à tout hasard ?

http://mises.org/daily/5260/The-UpsideDown-World-of-MMT

Vous citez Cullen Roche, c’est très bien. Ce passage m’a fait sursauter :

3) If the government runs a budget deficit (taxes less than it spends) then Paul buys a bond from the government and the government gives Paul’s bank deposit (which he used to buy the bond with) to Peter. Paul gets a bond which the government created in much the same way that a private corporation creates a bond when they issue corporate debt. If you want to say these entities “print” financial assets then fine. Corporations print stocks and bonds every day and you don’t hear the world exploding with hyperinflation rants because of it….

Mais entre nous, c’est exactement le même argument ressassé par les adeptes et autres gourous du MMT. Les dettes du gouvernement sont équivalentes, interchangeables à la dette émise par le privé. Cela ne saurait être vrai que seulement si les dépenses du gouvernement étaient aussi utiles du point de vue du marché et du consommateur que celui du privé. Mais ce n’est pas le cas. Le déficit initial du gouvernement conduira à un déficit accru.

« l’ABCT, concept faux s’il en est, inconsistant avec toutes les mesures empiriques »

Sûr, vous êtes un enfant terrible. Vous n’avez même pas pris la peine de vous renseigner. Je sais pas, cherchez un peu. C’est pas compliqué. Pas plus tard que l’année dernière, j’en avais recensé plus d’une dizaine d’études économétriques. J’ai bien apprécié par exemple, « Austrian business cycle theory: Empirical evidence » de Bismans et Mougeot, (PDF, ou la version (française aussi). Ils ont trouvé que deux variables ont provoqué une économie en surchauffe; le 1er (Spread) étant l’écart grandissant entre taux (d’intérêts) courts et longs car il a été considéré que les taux longs sont beaucoup moins sensibles aux manipulations par exemple de la banque centrale, et donc utilisé comme proxy pour le taux d’intérêt naturel, tandis que le taux court terme est le taux bancaire actuel. L’autre variable (Dep) étant le ratio dépense de consommation / dépense d’investissement. L’ABCT prédit que la hausse de ce ratio provoque le boom économique. Les tests t indiquent en conclusion que ces deux variables sont hautement significatifs, et différents de zéro.

C’est cohérent avec l’ABCT car elle stipule que la sur-expansion du crédit empêche la réallocation des ressources productives des stades de production inférieures (ex, entreprise et commerce de détail) vers les stades de production supérieures (ex, l’exploitation minière et autres industries de fabrication des biens et outils d’équipements et diverses machines), subséquente à une baisse du taux d’intérêt via une hausse d’épargne. Dans le cas d’une baisse du taux via les crédits expansionnistes, il n’y a pas de baisse de préférence temporelle, donc pas plus d’épargne réelle, ce qui veut dire que les dépenses en consommation ne diminue pas relativement par rapport aux dépenses en investissements productifs, et un sorte de goulot d’étranglement se met en place, entre les particuliers qui empruntent aujourd’hui en prévoyant de rembourser demain et les entreprises qui empruntent aujourd’hui en prévoyant une hausse de demandes de production demain, la coordination est ainsi complètement brisée et la crise à venir une question de temps. D’où la hausse du ratio provoquant la surchauffe. Concernant maintenant le spread des taux courts versus long, cela s’explique par le fait que le taux naturel est celui qui aurait prévalu sans crédits artificiels, ou plutôt, que le taux d’intéret bancaire était purement fonction du désir d’épargne et/ou consommation, càd sans interférance du style « cours légal ». Dans le cas contraire, le taux d’intérêt bancaire diminue, s’écarte du taux naturel, tombant généralement en dessous de celui-ci.

Je recommande, ensuite, de lire l’article ci-dessous, notamment les derniers paragraphes, extrêmement importants, sur l’ABCT :

Pourquoi y a-t-il des cycles économiques et des récessions? – Partie 3

Pour une bonne intro à l’ABCT, voir Huerta de Soto, Money, Bank Credit, and Economic Cycles, ou Hayek, Prix et Production (PDF français, merci l’Institut Coppet), ou The Pure Theory of Capital. Entre nous, sinon, il me semble futile d’argumenter sur le terrain empirique, plutôt que théorique. Pas seulement les autrichiens, mais mêmes certains néo-keynésiens que j’ai pu croiser sur divers blogs pensent cela. L’une des raisons est que toutes les variables importantes ne sont pas nécessairement « capturées » dans les tests économétriques. L’empirisme ne sert pas à confirmer ou invalider une théorie, mais à lui donner un certain appui. Par exemple, Bob Murphy ne dira pas que les tests empiriques « valident » l’ABCT, mais il a dit qu’ils étaient simplement « cohérents » avec elle. De toute façon, si vous tentez de l’attaquer sur le terrain empirique, vous allez perdre, alors autant examiner l’ABCT juste théoriquement. Vous aurez plus de chances.

Mateo : il y a deux ans, j’avais écrit une série d’articles sur le livre de Selgin, The Theory of Free Banking. Ci-dessous, la partie 5. (c’est divisé en 11 parties)

George A. Selgin, The Theory of Free Banking: Money Supply under Competitive Note Issue [1988] (5/11)

Merci beaucoup pour ce long article sur la création monétaire par les banques. On apprend beaucoup de choses sur la création monétaire.

@Jean-Philippe

Disons que vos « sources » sont assez discutables.

L’article de Forbes est risible. L’auteur ne connaît rien au système bancaire. Il ne fait même pas la distinction entre dépôts à vue et dépôts à terme.

Pour lui, sans réserves fractionnaires, il n’y aurait plus d’intermédiation financière et les banques ne feraient pas de profits.

Ce n’est pas ce que l’histoire monétaire démontre, au contraire.

« ce sont les crédits qui créent les dépôts,”

Tout à fait d’accord, mais ça ne change rien au principe! Le crédit de l’un devient le dépôt de l’autre, qui devient ensuite le crédit de l’autre…

« Et attention il faut bien différencier dépôts et réserves. »

Je ne dis pas la contraire. Mais la majorité des réserves sont des dépôts ou du « wholesale funding ».

Le papier de la Fed est le plus intéressant, mais n’est pas du tout en désaccord avec l’exemple sur-simplifié que j’ai utilisé dans l’article. Il ne fait que démontrer que le ratio de réserve, aussi bas soit-il, n’a pas été une contrainte à l’expansion du crédit dans l’histoire américaine récente. Il ne signifie aucunement que les réserves sont inutiles!

Voici les précisions que j’apporterais pour vous éclairer :

– En effet, les réserves n’ont pas été une contrainte à l’expansion du crédit aux États-Unis depuis longtemps, et surtout depuis la crise. En fait, au Canada, il n’y a même pas de minimum de réserves (mais il y en aura bientôt un en vertu des règles de Bâle 3).

– J’ai souvent expliqué pourquoi il en est ainsi sur ce blogue : la Fed a injecté beaucoup de réserves dans le système bancaire et la demande de crédit a été déprimée par la récession. Les réserves excédentaires des banques ont donc explosé.

– Même avant la crise, les banques maintenaient généralement des réserves excédentaires; donc une réduction des réserves par les transactions « open market » de la Fed ne pouvaient effectivement pas affecter les activités de prêt (je suis donc d’accord avec le papier).

– Par ailleurs, avec l’expansion du financement wholesale, des marchés repos, et de la titrisation, les banques peuvent générer des réserves au besoin, jusqu’à un certain point. En fait, dans mon exemple simplifié, les banques ne gardent pas 10% de réserves par contrainte règlementaire, mais bien par prudence et gestion de risque de liquidité et de refinancement. C’est un chiffre que j’ai choisi arbitrairement pour faire un chiffre rond, en réalité le ratio est beaucoup plus bas.

– Ainsi, les deux contraintes « effectives » à l’expansion du crédit sont dorénavant les ratios de capital et la demande de prêts.

– Cela ne signifie pas que les réserves n’ont pas d’importance : aucune banque ne pourrait faire de prêts si elle n’avait pas de réserves.

– Et cela ne signifie pas que les dépôts n’ont pas d’importance non plus : les banques qui ne se financent pas par les dépôts doivent se financer wholesale ou par titrisation. Dans les deux cas, la contrepartie se financera in fine par des dépôts d’une façon ou d’une autre!

– Autrement dit, le système bancaire ne crée pas de monnaie (ou ne fait pas de prêts) à partir de rien, il le fait à partir de dépôts.

« l’ABCT, concept faux s’il en est, inconsistant avec toutes les mesures empiriques, et rejeté par quasiment tout le monde depuis 70 ans pour des raisons évidentes.”

Il vous faudra élaborer là-dessus, car je ne suis pas au courant de l’existence d’une critique viable de l’ABCT.

J’ai lu Caplan et l’ai réfuté, comme les autres, il y a déjà un bout de temps, voir ceci :

Bien peu de gens comprennent vraiment ce qu’est l’ABCT et ses implications.

En fait, à la lecture de votre commentaire, je constate que certaines de vos lectures vous ont mené vers une tangente erronée. Il vous faudra des lectures plus sérieuses pour mieux comprendre l’aspect historique et l’impact économique.

Pourquoi ne pas commencer par De Soto? Il couvre à la fois l’histoire du système bancaire/monétaire ainsi qu’une explication des plus détaillées de l’ABCT.

Comme je l’expliquais plus haut, ces sources se servent qu’à vulgariser des points de recherche pour ne pas avoir à lire 50 pages à chaque fois, il y a donc forcément des simplifications et des passages un peu rapides.

Nous sommes d’accord sur le fait que ce que prête la banque elle l’emprunte ailleurs, et qu’une même unité de monnaie se trouvant à deux endroits à la fois (un IOU pour le déposant, un autre pour l’emprunteur) entraîne une augmentation de la masse monétaire. Ca n’en rend pas le mécanisme du multiplicateur moins fictif. Ce que je fait remarquer, c’est que la vision néoclassique de la monnaie (monnaie exogène déterminée par l’action de la banque centrale via le taux d’intérêt et le multiplicateur) est complètement et indéniablement fausse. Ce qui est un résultat bien normal puisque la monnaie est endogène, comme l’avaient bien montré Fisher et Minsky.

Cela dit, ce qu’il faut aussi comprendre sur le sujet, c’est que l’endogénéité de la monnaie, c’est à dire le fait que la monnaie provient de l’intérieur du système monétaire à travers le système du crédit et des réserves fractionnaires, est apparue spontanément et librement des marchés, même à l’époque de l’étalon or. Je cite « Triffin (1985: 152) estimates that in 1800 bank money or credit money probably constituted less than 33% of the money supply. But by 1913 paper currency and bank deposits accounted for 90% of overall currency circulation in the world, and actual gold itself for not much more than 10%. Thus growth rates in the 19th century were only sustained by a massive expansion of credit money, and what economic growth that did occur was not achieved under the type of “pure” gold standard that existed in previous centuries. »

Autrement dit, l’expansion de la masse monétaire pour répondre à l’expansion de l’économie réelle via la flexibilité du crédit est une innovation entrepreneuriale qui est venu répondre à une demande exprimée des marchés pour de la liquidité. L’argument rothbardien sur l’immoralité d’une telle pratique en apparait donc d’autant plus incohérent, voire risible: le dépot à vue est clairement un moins bon deal que le dépot à terme, en vertu de quoi le marché a massivement favorisé ce dernier. Au final, un système fiat apparait spontanément sur un marché libre tout simplement parce que c’est un système bien plus flexible et qui permet la croissance en n’empêchant pas l’expansion de la masse monétaire quand et où elle est nécessaire, c’est objectivement un meilleur système que celui où la masse monétaire serait artificiellement limitée (soit par une commodité soit par la loi), qui lui sera incapable de gérer un épisode déflationniste.

« je ne suis pas au courant de l’existence d’une critique viable de l’ABCT » >> Vous m’étonnez. Ayant été moi-même un autrichien féroce, il ne m’a pas fallu longtemps pour découvrir ses failles et lire des modèles un peu plus réalistes. Sans aller bien loin, il suffit d’aller sur Wikipedia pour avoir un corpus de papiers qui en montrent les failles (ce qui aussi explique pourquoi la très grosse majorité des économistes s’en sont écartés aujourd’hui). http://en.wikipedia.org/wiki/Austrian_business_cycle_theory#Empirical_research

Simplement, l’ABCT est une construction purement théorique, qui s’appuie sur des postulats erronés ou invérifiables (3 exemples: a/l’idée que l’Etat et sa dette fonctionne comme celle d’une entité privée et qu’on peut donc comparer les 2, ce qui est faux; b/ l’idée qu’un marché déflationniste adapte rapidement ses prix à la baisse: c’est parfaitement contradictoire avec tout ce qui a été observé dans le monde réel; et c/ l’ignorance totale de la théorie mimétique de rené Girard dans l’étude des comportements individuels, pourtant validée empiriquement et participant à l’exubérance irrationnelle), et qui au final n’explique qu’en partie – au mieux, peut-être pas du tout – les raisons et le déroulement d’un cycle économique.

J’ai survolé votre réponse à Caplan, a priori je n’y ai vu aucune réfutation puisque vous ne faites que répéter les mêmes analyses Miséennes que l’on a déjà entendu partout et qui passent à côtés de bien des choses. Le mécanisme mis en évidence (théoriquement) par l’ABCT, qu’un money supply excessif peut créer des misallocations de capital, est plausible, et a peut-être participé et / ou complété la création de boom&bust cycle, mais en faire l’alpha et l’oméga du cycle économique, en oubliant tous les autres phénomènes qui entrent en compte est juste risible: au mieux, c’est une théorie incomplète et partielle qui peut expliquer une partie des cycles éco, et c’est tout. En réalité, ses incohérences internes ont été débattues pendant longtemps, et le consensus intellectuel a débouché sur le fait que cette théorie n’étaient pas un modèle valable pour étudier le réel. Aujourd’hui l’ABCT relève plus tot de l’exercice intellectuel en disant « si on avait un système comme ceci alors les choses se passeraient comme cela », soit, c’est peut-être joli sur papier mais ça ne nous concerne pas car dans le monde réel le cycle de crédit et les banques centrales vont pas disparaitre. Cela dit j’essaierai de prendre le temps de formuler une réponse plus construite directement sur l’article. J’ai été aussi très séduit par la simplicité de ses principes, au début, et puis j’ai été forcé d’en voir les limites.

S’y accrocher à une époque où tout le monde a vu ces mêmes limites (ce ne sont pas les illuminatis qui empêchent les économistes de réaliser ses qualités, ils ne sont pas débiles, c’est juste qu’elle ne décrit pas correctement la réalité, let’s move on and build something better) me semble relever bien plus de l’agenda politique que de la pensée scientifique.

Enfin, concernant De Soto, j’ai encore son papier sur mon PC datant de ma période autrichienne, c’est vous dire. C’est en effet un résumé de la pensée autrichienne, avec toutes les qualités, les défauts, les bonnes idées et les erreurs que cela contient. Ma position là dessus est claire: (entre autres) 1/ l’étalon or et toute autre forme de restriction artificielle du money supply couplé à une fixation des taux de change est une ânerie encore plus dangereuse que stupide (e.g. l’Euro en Grèce); 2/ l’opposition morale aux réserves fractionnaires ne tient pas la route; 3/ l’ABCT est inconsistante avec les résultats empiriques, ses postulats négligent l’endogénéité de la monnaie aussi bien que l’absence de contraintes sur le financement de l’Etat et est de toute façon un modèle théorique peu fiable comparé par exemple à certaines recherches plus récentes; 4/ La pensée autrichienne me semble pousser l’idée que tout forme d’inflation est intrinsèquement mauvaise, ce qui est faux puisque la croissance et l’innovation créent de l’inflation, et que la croissance est précisément ce que veulent les individus. Idem pour les dépenses publiques qui distordent l’économie: c’est précisément le but !

Bref, je ne nie pas les grandes avancées sur le sujet qui ont été permises par l’école autrichienne, je dis juste qu’il est risible de considérer son corpus théoriquement comme un modèle intégral qui permet d’expliquer le fonctionnement de l’économie partout et sans faille: ce n’est pas le cas.

Sur ce point je rejoins donc Friedman quand il dit « There is no Austrian economics – only good economics, and bad economics. Austrians do some good economics, but most good economics is not Austrian. »

Cordialement,

JP

@Jean-Philippe

« Cela dit, ce qu’il faut aussi comprendre sur le sujet, c’est que l’endogénéité de la monnaie, c’est à dire le fait que la monnaie provient de l’intérieur du système monétaire à travers le système du crédit et des réserves fractionnaires, est apparue spontanément et librement des marchés, même à l’époque de l’étalon or. »

Je ne suis pas d’accord.

De Soto explique en détails de quelle manière le système bancaire à réserves fractionnaire et la banque centrale n’ont pas émergé naturellement sur le libre-marché, mais ont bel et bien été imposés par l’État par force de loi.

Est-ce que les réserves fractionnaires permettent de créer davantage de richesse (et non pas seulement de la croissance de PIB)? Oui, mais si on y soustrait la destruction de capital qui survient lors de la récession en raison des mauvais investissements, le résultat net est négatif.

» il ne m’a pas fallu longtemps pour découvrir ses failles et lire des modèles un peu plus réalistes. »

Et bien quels sont spécifiquement les arguments qui vous ont convaincu?

« l’étalon or et toute autre forme de restriction artificielle du money supply couplé à une fixation des taux de change est une ânerie encore plus dangereuse que stupide (e.g. l’Euro en Grèce) »

Il y a des différences cruciales entre l’étalon-or et l’Euro!

« l’opposition morale aux réserves fractionnaires ne tient pas la route »

Ceci est un point sur lequel nous ne serons jamais d’accord.

« l’ABCT est inconsistante avec les résultats empiriques »

À ce sujet, j’aimerais bien qu’on me donne enfin des exemples valables.

« La pensée autrichienne me semble pousser l’idée que tout forme d’inflation est intrinsèquement mauvaise »

Non, de l’inflation pourrait résulter d’un raccourcissement des préférences temporelles de la population ou encore de la découverte d’un immense gisement d’or (sous étalon-or).

« la croissance et l’innovation créent de l’inflation »

Non! L’innovation améliore la productivité et fait baisser les coûts de production, ce qui est déflationniste.

Et l’accélération de la production de biens et services, avec une masse monétaire constante, fait baisser le prix des biens et services.

« Je ne suis pas d’accord. De Soto explique en détails de quelle manière le système bancaire à réserves fractionnaire et la banque centrale n’ont pas émergé naturellement sur le libre-marché, mais ont bel et bien été imposés par l’État par force de loi. » >> Je relirai ce passage alors, mais la description que vous m’en faite me semble en contradiction flagrante avec tout ce qu’il s’est passé depuis le 16ème siècle (et notamment le fait que les banquiers se sont spontanément mis à émettre plus de reconnaissances de dettes que d’or en réserves, ce qui a alimenté la croissance).

« Est-ce que les réserves fractionnaires permettent de créer davantage de richesse (et non pas seulement de la croissance de PIB)? » >> Indéniablement.

« Oui, mais si on y soustrait la destruction de capital qui survient lors de la récession en raison des mauvais investissements, le résultat net est négatif. » >> N’importe quoi. Le 20ème siècle a vu une croissance phénoménale en termes réels, crises incluses, avec des réserves fractionnelles tout le long.

« Et bien quels sont spécifiquement les arguments qui vous ont convaincu? » >> Pas assez de temps ni de place pour tout décrire, mais de manière courte: le fait qu’aucune évolution de la théorie n’a été conduite pour tenir compte des caractéristiques du monde réel, la théorie mimétique de Girard, Minsky, Fisher, Friedman, et plus théoriquement et en un mot: le néo-chartalisme: http://hir.harvard.edu/debt-deficits-and-modern-monetary-theory

« Il y a des différences cruciales entre l’étalon-or et l’Euro! » >> Soit, mais les deux bloquent de manière artificielle un des 2 prix les plus fondamentaux de l’économie, le taux de change, ce qui empêche la fluctuation de la valeur d’une monnaie conjointement à sa productivité. Charle Gave s’est largement exprimé sur le sujet et a rapporté les principales raisons pour laquelle un tel type de monnaie est complètement catastrophique. Aussi, cf http://nationalinterest.org/article/critique-pure-gold-5741?page=show (et de toute façon, l’étalon or ne reviendra pas donc je ne vois pas l’intérêt de rabacher tout le temps combien c’est une mauvaise idée)

« Ceci est un point sur lequel nous ne serons jamais d’accord. » >> Il n’y a pas à être d’accord, l’argument d’immoralité apporté par Rothbard est factuellement incohérent, preuve: http://socialdemocracy21stcentury.blogspot.fr/2010/06/fractional-reserve-banking-evil.html (après si vous avez d’autres arguments à apporter, faites vous plaisir, mais les rothbardiens ne sont pas recevables). Au mieux, vous pouvez dire que si vous aviez le choix vous ne mettriez pas vos sous dans une telle banque, mais plutôt sous le matelas (ce que vous pouvez toujours faire d’ailleurs); il reste évident que la plupart des gens, moi y compris, acceptons parfaitement la rémunérations de nos comptes grâces au système de réserves fractionnaires.

« À ce sujet, j’aimerais bien qu’on me donne enfin des exemples valables. » >> Qu’on soit d’accord ou pas avec eux, Friedman puis Krugman ont assez disserté sur le sujet. Un autre exemple plus hétérodoxe: http://johnquiggin.com/2009/05/03/austrian-business-cycle-theory/

« Non, de l’inflation pourrait résulter d’un raccourcissement des préférences temporelles de la population ou encore de la découverte d’un immense gisement d’or (sous étalon-or). » >> Le premier cas est purement théorique, le deuxième est un argument contre l’étalon-or puisque les périodes de forte croissance au 19ème ont surtout coincidé avec les ruées vers l’or, c’est à dire une augmentation conséquente du money supply (en plus de l’extension du crédit, le chartalisme a ici encore raison empiriquement), et que la « planche à billet » sous un tel système est constitué de mines d’or cela ne fait que donner un raison de plus à l’Etat pour les nationaliser, bref toujours aussi risible. Ce petit exemple montre bien l’absurdité d’un tel système: http://pegobry.tumblr.com/post/25012885537/de-limportance-de-la-politique-monetaire-ou-pourquoi

« Non! L’innovation améliore la productivité et fait baisser les coûts de production, ce qui est déflationniste. » >> De manière sectorielle seulement, ce qui est un cas complètement à part de la déflation monétaire qui elle est générale. Ce qui compte, c’est que la monnaie étant composée essentiellement de dettes fixes en nominal, toute déflation provoque une chute de la demande globale, avec les effets récessionistes que l’on connait (crise de l’euro dans les pays du sud).

« Et l’accélération de la production de biens et services, avec une masse monétaire constante, fait baisser le prix des biens et services. » >> Théoriquement, oui, mais encore une fois je ne m’intéresse qu’au monde réel, avec ses défauts et ses gouvernements. Mais la croissance, en termes réels, est parfaitement compatible avec de l’inflation, et s’en trouve même favorisée (cf l’exemple plus haut) à travers la rigidité des prix. Après, la réalité du système monétaire actuel est celle de la monnaie fiat avec banques centrales et réserves fractionnaires, je ne vois pas l’intérêt de perdre du temps dans des masturbations intellectuelles sur des modèles théoriques impossibles à tester en conditions réelles. C’est aussi pour ça que Scott Sumner ou Warren Mosler, par exemple, sont crédibles aujourd’hui et pas Robert Murphy: les premiers étudient le réel, le second réfléchit sur des modèles complètement théoriques.

Je me permets de rajouter cette ressource qui m’avait pas mal éclairé à l’époque: http://rationalitelimitee.wordpress.com/2008/10/25/une-modeste-critique-de-la-theorie-autrichienne-du-cycle/

Je vous cite mon exemple personnel qui illustre assez bien comment une banque fonctionne. Je suis retraité de l’Etat français et ma pension est transférée chaque mois sur mon compte à la Deutsche Bank à Tenerife (îles Canaries) où je réside. Je n’ai pas de dettes (pas de crédits, pas de logement à rembourser, etc) et ma banque sait exactement combien d’euros je dépense chaque mois, elle dispose de programmes informatiques de statistiques sur tous ses clients. De plus, comme je suis locataire, ma banque s’est portée sur ma demande, garant ou caution ou aval, je ne sais pas comment on dit au Québec, bref pour cette garantie j’a bloqué 2500 euros sur un compte séparé. La Deutsche Bank sait que je ne suis pas un bon client puisque je n’ai pas contracté de prêts auprès d’elle mais elle sait aussi que j’ai toujours quelques milliers d’euros sur mon compte qu’elle utilise comme elle l’entend et d’ailleurs ça m’est égal puisque le jour où je déciderai de retirer tous les euros de mon compte Deutsche Bank n’aura qu’à me rayer de ses statistiques. vous comprenez aisément pourquoi je n’ai pas ouvert de compte dans une banque espagnole car DB est une institution fiable. Multipliez mon cas par quelques dizaines de millions de clients et vous comprendrez que DB ne vit qu’avec les dépôts de ses clients et les intérêts que les Etats lui versent pour les prêts consentis à ces derniers afin de financer leur dette. Le reste, c’est de la pure spéculation.

Jean-Philippe :

« la théorie mimétique de Girard »

C’est le genre d’erreurs communes quand on ne parvient pas à considérer l’offre de dépôt pour les bases de crédit. Dans une économie libre, les individus n’ont pas de poches infinies, pas même les banques. Que se passe-t-il quand les banques décuplent les crédits ? Assèchement des fonds, et donc hausse des taux d’intérêts, qui va immédiatement réfréner les demandes de crédits. Aussi, comme je l’ai dit plus haut, en temps normal, une hausse de crédit pour financer l’investissement doit conduire à un boom relatif dans les stades productifs supérieurs, et un déclin relatif dans les stades inférieurs. Il n’y a aucune exubérance irrationnelle dans ce modèle. Dans le cas présent, sous l’absence de hausse d’épargne, les stades supérieurs connaissent une expansion alors que les stades inférieurs ne contractent pas. Dans l’ensemble, il y a un gonflement d’optimisme car les marchés financiers voient que dans l’ensemble, les valeurs augmentent, alors que rien ne se contracte. Il y a exubérance car la consommation ne diminue pas, voir augmente, de même que l’investissement. Dans un système bancaire libre, les investissements productifs décuplent en même temps que la consommation diminue. Pas d’exubérance.

« Soit, mais les deux bloquent de manière artificielle un des 2 prix les plus fondamentaux de l’économie, le taux de change, ce qui empêche la fluctuation de la valeur d’une monnaie conjointement à sa productivité. »

Le problème de l’euro, Philippe Baggus s’en est chargé le mieux. Recommandation de lecture: « The Tragedy of the Euro », par Philipp Bagus.. Concernant l’étalon-or, le problème que vous ne voyez pas est l’intervention de l’Etat.

« De manière sectorielle seulement, ce qui est un cas complètement à part de la déflation monétaire qui elle est générale. »

C’est un peu comme si vous dites que la productivité accrue d’un secteur économique n’a pas d’effet de spillover. Je ne vois pas comment on peut ne pas considérer cela comme une faute de débutant. Quelle que soit la cause des baisses de prix, par la contraction monétaire ou l’amélioration productive, les prix tombent, mais à des rythmes différents. La meilleure référence en ce qui concerne la déflation, selon moi, est définitivement « Less than Zero: The Case for a Falling Price Level in a Growing Economy », voir en particulier le chapitre 3, DEBTORS AND CREDITORS.

« la monnaie étant composée essentiellement de dettes fixes en nominal, toute déflation provoque une chute de la demande globale »

La demande globale, c’est du keynésianisme si ma mémoire est bonne ? Le hic avec la macro, c’est qu’elle ne voit pas les subtilités et les détails sur lesquels la micro-économie insistent tellement, comme les déformations et changements relatives dans les structures de l’économie. Voilà pourquoi ils échouent à comprendre comment éviter et sortir des crises. La relance monétaire et/ou budgétaire ratera sa cible pour des raisons évidentes. La chute de la « demande globale » n’est pas infinie, et Rothbard dans MES ou America’s Great Depression, disait que lorsque l’on tente d’empêcher ou ralentir la baisse des salaires et prix, les entrepreneurs ont tendance à prolonger leurs attentes spéculatives. C’est pourquoi il pense que l’on doivent plutot accélérer cette baisse des prix, pour convenir au plus vite à leurs attentes spéculatives, et ainsi l’enrayer au plus vite. Dans tous les cas, les « spéculations à la baisse » stopperont visiblement quand les dettes seront allégées. Vous ne ferez qu’alourdir les dettes avec vos fiscal stimulus.

« C’est aussi pour ça que Scott Sumner ou Warren Mosler, par exemple, sont crédibles aujourd’hui et pas Robert Murphy: les premiers étudient le réel, le second réfléchit sur des modèles complètement théoriques. »

Comme je l’avais dit, les données ne sont pas des preuves. Les données doivent être interprétées, et correctement. Je n’ai pas besoin de citer Human Action de Mises pour que vous compreniez. Trop se focaliser sur les chiffres pour négliger le reste est dangereux. Imaginez juste qu’entre un laps de temps donné, vous constatez une hausse des crimes subséquente à une hausse de la population carcérale. Qu’allez vous en conclure ? Que la hausse de la pop. carcérale cause la hausse des crimes, qu’il faut donc baisser le 1er pour réduire le 2nd ? Pour que vous comprenez bien, lisez ceci :

http://mises.org/daily/5158/Mises-on-Mind-and-Method

La même chose est vraie concernant les travaux économétriques censés prouver la validité du keynésianisme (plus exactement, relance budgétaire). Si la théorie est erronée, que pouvons-nous en conclure des travaux empiriques même s’ils valident le keynésianisme ? Simplement que ces données et chiffres manquent cruellement de pouvoir explicatif. Rejeter tout fond théorie, c’est un déni de la réalité. En ce sens, ce sont les autrichiens qui étudient le réel, et vous la fiction.

« Je me permets de rajouter cette ressource qui m’avait pas mal éclairé à l’époque »

C’est un article très moyen. Le Minarchiste avait répondu ici. Et même, ces critiques (Caplan, Cowen, Krugman), c’est le genre qui a été ressassé 1000 fois, et détruit 1000 fois par les autrichiens. Entre les théories ridicules du style prophétie auto-réalisatrice, Hangover, ou le fait que l’ABCT postulerait soit-disant une économie parfaites, difficile à prendre au sérieux. Entre nous, je ne crois pas que vous ayez une connaissance aiguisée de l’économie autrichienne, juste superficielle. Je me méfie toujours de ceux qui citent des liens Wiki au lieu des ouvrages et leurs passages/pages clés. Ce que j’insinue, c’est que sur la plupart des blogs U.S. que je visite temps à autre, le niveau est bcp plus élevé que les modestes critiques de l’ABCT que vous proposez. Vous n’avez même pas touché un mot concernant la critique boîteuse de Sraffa, encore moins celle de la controverse de Cambridge, selon moi la plus terrible. Un blogueur argentin s’est chargé de dézinguer Sraffa, mieux que je l’avais fait à l’époque. Les liens, à consommer absolument, et sans modération, surtout :

Sraffallacies: A Misesian Defense of ABCT (I)

Sraffallacies: A Misesian Defense of ABCT (II)

Ceux qui connaissent réellement bien l’ABCT doivent en avoir entendu parler, puisque ça en parle de partout. Enfin, concernant le Cambridge Controvery, je m’en suis chargé. Mais concernant les critiques de l’ABCT, en général, de Soto est celui qui a touché le plus de sujet. C’est pourquoi il est nécessaire de lire les chap. 6 et 7.

« que l’ABCT postulerait soit-disant une économie parfaites »

Je voulais écrire : « économie en constante équilibre ». Le fameux ERE (evenly rotating economy) de Mises. Certains, comme Lord Keynes, dont vous citiez le blog, sont même allés jusqu’à dire, je crois, que l’ABCT postulait une économie sans chômage, selon les propres termes du blogueur Lord Keynes, une économie « without idle resources ». C’est vous dire…

猛虎

Merci de votre réponse.

« Dans une économie libre, les individus n’ont pas de poches infinies, pas même les banques. Que se passe-t-il quand les banques décuplent les crédits ? Assèchement des fonds, et donc hausse des taux d’intérêts, qui va immédiatement réfréner les demandes de crédits. » >> c’est précisément cette conception erronée du système monétaire qui ne tient pas. 3 objections:

a/ Dans une « économie libre » (à supposer que l’on soit d’accord déjà sur ce terme), les banques sont libres de contractualiser avec leurs clients pour accorder ou non des prêts grâce à leurs dépôts, et émettre des reconnaissance de dettes en conséquence: la masse monétaire y est tout sauf fixe, et l’émission de crédit ne vient que répondre à la demande du marché pour des liquidité selon un processus somme toute classique. Les prêts créant les dépôts, on n’assèche aucune ressource en émettant du crédit, on ne fait que fournir de la liquidité là où on en a besoin. Simplement, dans une économie libre un euro prêté ne prive pas un autre agent économique de ce même euro.

b/ Nous ne vivons pas dans une « économie libre », depuis longtemps et pour encore longtemps. Nous vivons dans une économie avec d’énormes interventions étatiques, des banques centrales aux actions difficilement prévisibles, et surtout pas de free banking. Si je vous accorde que réfléchir à un monde théorique débarrassé de certaines de ces contraintes est un exercice utile et passionnant, il n’en reste pas moins que je préfère – et qu’il est opportun – de réfléchir dans le cadre réel dans lequel nous vivons, et dans lequel bien des mécanismes de marchés fonctionnent différemment. Le fait que la dépense publique ne soit pas contrainte par les recettes publiques ou que le déficit public correspond au surplus privé ont des implications très profondes dans la compréhension du cycle économique, et pourtant je ne vois pas d’autrichiens en parler.

c/Les taux d’intérêts ne signalent pas une quantité d’épargne disponible, et les agents économiques le savent très bien (et ne basent donc pas leur calcul sur cette donnée). De plus dans notre cas, comme l’ont détaillé Mosler et Forstater ici: http://www.epicoalition.org/docs/Forstater_Mosler_article.pdf , le taux « naturel » d’intérêt est précisément zéro, et le taux effectif est unique à chaque emprunt, mêlant les préférences de liquidité des agents, la perception du risque, etc.

Ce dernier point m’amène à votre réponse à Sraffa, je n’ai pas abordé cet aspect de la question car il ne s’est pas présenté, et qui concerne en effet la version « Hayek » de l’ABCT et pas celle de Mises. L’autrichien Murphy en a d’ailleurs parlé dans sa thèse en 2003, et a récemment ramené son école à la raison sur le a question des taux d’intérêt: http://consultingbyrpm.com/blog/2011/07/is-keynes-from-heaven-or-hell.html

« La demande globale, c’est du keynésianisme si ma mémoire est bonne ? » >> Non, c’est une mesure comptable, rien de plus. Le keynésianisme construit des recommandations de politique économique à partir de constats sur l’évolution de la demande globale notamment durant des crises de liquidité, mais c’est une couche d’opinion au dessus d’une simple donnée quantifiable. (et de plus, je n’ai jamais affirmé être keynésien, puisque je ne le suis pas).

« La chute de la « demande globale » n’est pas infinie, » >> 97% de la monnaie en circulation dans l’économie réelle est en réalité composée de créances de banques commerciales. A supposer que les gens continue de payer leurs traites, diminuant la masse monétaire d’autant, vous comprenez à quel point elle peut baisser. En pratique, une baisse ne serait-ce que modérée suffit à amener à la situation grecque, et très probablement des extrémistes au pouvoir.

« lorsque l’on tente d’empêcher ou ralentir la baisse des salaires et prix, les entrepreneurs ont tendance à prolonger leurs attentes spéculatives. » >> Il n’y a pas baisse de salaire et des prix, il y a licenciement et faillites. Dans tous les cas il y a une très forte et très durable (plusieurs années) rigidité à la baisse des prix, et la pression à la baisse des prix se traduit par la destruction des chaines de valeur et non leur simple réajustement.

« C’est un peu comme si vous dites que la productivité accrue d’un secteur économique n’a pas d’effet de spillover. (…) » >> Il me semble que vous confondez toujours le problème en termes réels et en termes monétaires. Une augmentation de productivité n’a pas d’incidence sur le montant des dettes en cours. La chute du prix du Go de stockage ne réduit pas la quantité de monnaie en circulation. Une récession, c’est précisément quand vous avez X euros de dettes en nominal, et 0.5X euros en circulation: quoi que vous fassiez ça va mal finir. Le manque de liquidité est ici une question entièrement politique et non économique.

« Trop se focaliser sur les chiffres pour négliger le reste est dangereux. » >> Mais nous sommes d’accord ! Théoriquement aussi, les principes autrichiens sont discutables. Je prendrai simplement l’idée répandue que la dépense publique présenterait un « effet d’éviction » de la dépense privée dans une trappe à liquidité: c’est bien ne pas comprendre et la nature du taux d’intérêt (phénomène principalement monétaire) et la nature du crédit (un euro emprunté ne prive pas quelqu’un d’autre, ailleurs dans l’économie, de ce même euro). Et les taux d’intérêts bas actuels sont en accord avec ce modèle. Par ailleurs je suis tout à fait d’accord pour dire que dans le cas présent la dépense publique est en moyenne de moins bonne qualité que la dépense privée, et qu’il convient de favoriser la seconde bien plus que la première, mais c’est une question plus technique sur les mécanismes de transition, moins que sur la théorie sous-jacente.

Au final, je pense que vous passez à côté de ma critique, je m’excuse donc si je me suis mal exprimé sur ce sujet: l’ABCT me semble cohérente sur ses bases, mais non seulement ses bases ne sont pas pertinentes dans le système monétaire actuel, et de plus elle n’a pas vocation à expliquer l’intégralité des cycles économiques dans leurs moindres détails. Autrement dit, c’est au mieux une approche incomplète. J’en veux pour exemple les nombreux autrichiens qui voudraient coller la crise immo de 2007 sur la seule baisse des taux d’intérêts de la FED, nonobstant toutes les raisons non-monétaires inhérente à sa formation (alea moral, etc).

Vous avez raison quand vous dites que je ne connais pas l’école autrichienne dans ses moindres détails, je vois juste par exemple que dans le cas de la crise de 2008, les autrichiens se sont empressés de raconter vraiment n’importe quoi sur l’inflation, le fonctionnement des banques et de leur réserves, et le rôle de l’Etat dans l’économie (comparer le bilan de l’Etat avec le bilan d’un foyer par exemple), voire même évoquer l’hyperinflation ou mesurer la valeur des actifs en onces d’or. Ne confondons pas autrichiens et école autrichienne, bien sur, mais j’attends toujours de lire un papier autrichien pertinent sur ce cas précis. Cet article de Cullen Roche résume bien la chose: http://pragcap.com/way-way-off-base

Bien à vous

Je réponds au commentaire d’en haut, de Jean-Philippe :

« donc je préfère m’intéresser à comprendre le système actuel »

C’est une phrase qui revient par moment chez mes interlocuteurs. Mais comprenez que c’est une erreur. Car pour (mieux) comprendre le système actuel, il faut aussi étudier les modèles alternatifs, et les comparer. Par exemple, en psychologie (en particulier sur le QI), il est courant que je lise des études utilisant des méthodes à modèles d’équation structurelle et autre machins complexes, mais c’est une étape nécessaire, à savoir quel modèle est le mieux adapté aux données, les modèles à voie unique versus voie commune (i.e., qui pose l’existence d’un facteur médiateur) – en anglais, les termes sont « independent pathway model » et « common pathway model » – etc. L’économie ne devrait pas y échapper. Par exemple, si vous n’aviez pas étudié le Free Banking « à la Selgin » je doute que vous auriez pu entrevoir nombre des multiples failles de la théorie des paniques bancaires aléatoires de Diamond et Dybvig.

« Cela dit, il y a des exemples de dépenses publiques rentables, mais même sans ça, ce qui compte dans l’équation comptable »

Justement, qu’est-ce qui vous fait croire que ce n’était pas juste par pur hasard ? Encore une fois, je le dis, et répète, mais si nous sommes d’accord sur le fait que le gouvernement est un mauvais allocateur de ressource car non aiguillée par le système de concurrence et de profits/pertes, cela me paraît difficile de conclure que le gouvernement peut être rentable, par moment. D’ailleurs, pour qui est-il rentable ? Peut-être pour le pouvoir lobbyiste ? Il y avait sur le minarchiste quelques articles à ce propos, sur la collusion entre gouvernement et les gens riches. Tappez juste les mots clés. Ceci étant dit, rappelez vous les problèmes de calcul économique dans le système socialisé.

http://herve.dequengo.free.fr/Mises/AH/AH26.htm

Mais que cela ne nous égare pas. Ce que je voulais faire passer, en citant ce passage idiot de Cullen Roche, c’est que les chartalistes raisonnent comme s’il n’y avait pas de différence que le gouvernement vous emprunte ou une compagnie privée le ferait. Dans le bouquin (assez court) de Warren Mosler, Seven Deadly Frauds of Economic Policy, c’était récurrent. Bien sûr, dans le plan comptable c’est du pareil au même, mais dans la réalité, c’est tout à fait différent. Donc, je le répète, les chartalistes sont des falsificateurs. Je trouve leur modèle parfois encore plus farfelu que le keynésianisme.

« si vraiment la « nature » des dépenses vous embête, dites vous qu’il est possible de faire faire ces dépenses au secteur privé et ainsi éliminer le problème »

En principe, lorsque le privé ne crée pas un marché, c’est qu’il n’y a pas de profits à faire ici. Ou alors, si un marché spécifique n’apparaît pas, c’est peut-être due à des réglementations qui gonflent des coûts ou subventions qui donnent l’avantage à X en désavantageant Y, ce qui explique l’absence d’apparition d’un marché Y.

« il n’y a pas de « taux d’intérêt naturel » dans un système à taux de change flottants avec une monnaie monopolistique »

De toute façon il n’existe pas de taux naturel tout court. Vous avez lu le débat Sraffa-Hayek ? J’ai fourni plusieurs liens sur « Sraffalacies ». Mais même cela n’est pas un problème pour l’ABCT. J’avais toujours dit à ceux qui voulaient l’entendre que la multiplicité des taux « naturels » est aussi normal que la multiplicité des prix pour tout produit concurrentiel sur un marché. Il n’existe pas « un » taux dans le sens taux « universel ». Les explosions de crédits déforment « les » taux. Donc je ne vois pas le problème de se référer aux documents auxquels j’ai référé. Le concept reste tenable : les taux longs sont moins influencés par la politique monétaire que les taux courts. Donc le spread des taux est un indice que les taux naturels s’écartent des taux d’équilibre.

« Si j’emprunte 1$ pour investir dans le système actuel il n’y a pas quelqu’un qui se retrouve avec 1$ de moins quelque part dans l’économie, et c’est pourtant le postulat (aujourd’hui faux) que semble admettre l’ABCT »

Non, justement, et c’est bien pour ça que j’ai clairement vu que vous ne connaissiez rien à l’ABCT, contrairement à ce que vous disiez. Dans le modèle de l’ABCT, les taux sont influencés par la préférence temporelle des agents économiques, mais il fait aussi l’hypothèse de ce qui se passe quand il y a une intervention monétaire, via banque centrale ou via cours légal. La question posée par l’ABCT, donc, concerne l’étude de la réaction des entrepreneurs et particuliers suite à des fluctuations de taux dues à la politique monétaire. Ils comparent le modèle n°1 où les taux sont déterminés uniquement par des changements dans la préférence temporelle (i.e., demande de monnaie) avec le modèle n°2 où les taux qui auraient prévalu dans le modèle n°1 sont déformés par des actions externes.

« croire que ce qu’il se passe en réalité ce sont des entrepreneurs trompés par des « faux » taux d’intérêts est risible »

Ce qui est risible, c’est de croire que les entrepreneurs savent ce qu’impliquent des baisses et hausses des taux d’intérêts dans la structure de l’économie. Ou de croire qu’ils savent comment fonctionne la création monétaire, ou ce qu’est une banque centrale. Et encore, c’est à condition qu’ils savent que l’argent est « créé » à partir de ce qu’ils déposent. La réponse est non à toutes ces questions. Oh bien sûr, on peut trouver des exceptions, mais ça confirmerait alors ce que je dis. En ce sens, oui, les entrepreneurs sont trompés par des faux taux d’intérêts. Car ils réagissent aux fluctuations du prix du crédit comme si ces fluctuations étaient dues à des changements dans la demande d’épargnes/d’encaisses de la part des individus. S’ils ne savent pas distinguer les changements « naturels » et « artificiels » des taux, ils sont nécessairement dupés.

Les particuliers eux aussi sont dupés pour la même raison. Ils n’ont jamais désiré épargné plus, mais consomment tout autant voire plus, alors que de l’autre côté, les entrepreneurs multiplient les investissements productifs « comme si » les individus avaient augmenté leurs épargnes, ce qui aurait ainsi permis la consommation future. Mais leurs épargnes n’ont pas connu une expansion, donc pas de consommation future possible pour la production supplémentaire, qui de toute façon ne sera pas complétée ni achevée, puisqu’il y a surenchérissement sur les prix des facteurs productifs, dans la mesure où les machines et travailleurs dans les stades inférieurs de la structure de production n’ont pas été « libérés » pour être employés dans les stades supérieurs voire intermédiaires. Donc, dans tous les stades de production, inférieurs, intermédiaires, supérieurs, les entrepreneurs sont obligés de payer un prix, ou coût, supplémentaire aux facteurs productifs (i.e., main d’oeuvres, outils, machines).

Mais tant que les facteurs productifs des stades inférieurs ne sont pas transférés vers les stades supérieurs, il devient extrêmement difficile d’allonger la structure de production. La seule raison pour laquelle ils s’obstinent, c’est que le crédit facile donne l’illusion que les coûts ont baissé. Dans la réalité, les coûts de production vont augmenter, mais il y a un « lag » du fait de la lenteur des hausse des coûts, faisant ainsi qu’ils ne peuvent pas rattraper l’apparente baisse des coûts due au crédit facile. Sauf si, bien sûr, l’on cesse cette folie du crédit facile, mais alors les coûts rattraperont immédiatement les profits, et les entrepreneurs réaliseront ainsi que leurs prévisions étaient erronées, et cesseront d’investir, d’où une quantité phénoménale de projets non terminés.

Et les autrichiens, pour cette raison, trouvent insensé l’idée de restaurer ces projets non finis ou réutiliser les outils et matériels pour d’autres secteurs via l’argent public, car dans ce cas, ça revient comme à dire que le gouvernement décide qualitativement des investissements à faire. Pour que ces ressources laissées à l’abandon soient le mieux exploitées, ce doit être le privé de s’en charger. car lorsque des projets nouveaux sont financés par le gouvernement, la demande que crée le gouvernement n’est que temporaire, et ces emplois seront détruits quand l’argent public cessera de couler, donc à nouveau restructuration d’un pan de l’économie. Ajoutez à cela que l’argent public investi n’ayant pas créé de richesses, la dette n’en sera qu’alourdie. Je pense que ces méthodes keynésiennes ne peuvent que prolonger la crise.

« psychologie des foules, sociologie des organisations, théorie mimétique, équilibre de nash »

J’y ai déjà répondu. Mais vous l’avez ignoré.

« n’aurait-on pas un meilleur système si la quantité de monnaie était fixe et où les taux d’intérêt signalent réellement une quantité d’épargne disponible ? »

Le 1er n’est pas nécessaire au 2nd. Quand vous dites ensuite que ce n’est pas évident, vous n’expliquez pas. Me concernant, je l’ai déjà fait, en décrivant comment les bulles se mettent à gonfler. Théoriquement, si, c’est évident que l’économie se porterait mieux si les taux d’intérêts étaient un vecteur fiable d’information. Revoir les qq paragraphes plus haut, et mes autres commentaires.

« il y a la question de la partie prescriptive de la théorie: « ne rien faire » au beau milieu d’une crise de liquidité »

Oui, c’est le même genre de caricature que j’ai vu déjà cent fois. Quand je lis « les autrichiens laissent faire » je le traduis systématiquement par « laissent les pauvres creuver ». Soyez un peu plus sérieux. Les autrichiens croient aux mécanismes du marché, efficients en situation normal comme en situation de crise.

« Sur ce point là l’AE semble encore plus éloignée de la réalité que sur sa partie descriptive. »

Je ne vois pas le rapport avec la phrase précédente.

Bonsoir, désolé de ma réponse incomplète, mais une grosse charge de travail m’éloigne temporairement de cet intéressant débat. Rapidement:

« pour (mieux) comprendre le système actuel, il faut aussi étudier les modèles alternatifs, et les comparer. » >> Je ne dis pas le contraire, reste que bien des supputations des inflation hawks sont théoriquement et empiriquement fausses.

« si nous sommes d’accord sur le fait que le gouvernement est un mauvais allocateur de ressource car non aiguillée par le système de concurrence et de profits/pertes, cela me paraît difficile de conclure que le gouvernement peut être rentable, par moment » >> Bien sur, mais il faut comprendre la rôle de la politique dans cette équation. Quand le gouvernement alloue des fonds pour assurer un train de vie minimum à des handicapés, ou une éducation ou une couverture santé à des enfants de familles non solvables, il y a fort à parier que ces dépenses se font à pertes, et qu’il y a un gros coût d’opportunité à les faire, mais c’est bien le but ! Le processus démocratique conduit à précisément choisir de distordre certains marchés en faveur de ceux qui n’y auraient pas autrement accès, et d’allouer des fonds non pas selon un principe de recherche de la rentabilité, mais selon une volonté d’assurer, immédiatement, certaines missions dans un but précis, quitte à perdre de l’argent, ou du moins ne pas en gagner. Commence ici un débat politique et non plus économique, où je pense par ailleurs que nous trouverions bien des points d’entente (je pense qu’il est préférable de trouver autant que possible des alternatives de marché aux missions étatiques, exemple: http://www.morganwarstler.com/post/44789487956/guaranteed-income-choose-your-boss-the-market-based). Ceci dit, il est vrai que l’Etat s’est abrogé des prérogatives opérationnelles bien au delà de son domaine de compétence de même de ses missions principales, ce qui m’amène à réitérer ma proposition précédente: lorsque la nécessité de réinjecter des liquidité dans le système s’impose pour compenser une chute de la dépense globale, les autrichiens veulent laisser les prix chuter (ce qui n’arrive pas et ruine tout le monde), les keynésiens font confiance à l’Etat (ce qui est une erreur), les monétaristes croient que les banques vont prêter leurs réserves (ce qui est impossible), reste les innovateurs qui ont des idées neuves, par exemple celle ci: http://www.morganwarstler.com/post/37140255525/who-gets-the-new-money