Le prix de l’or est en chute libre depuis quelques jours; baissant d’environ 15% depuis le début d’avril et de presque 8% seulement durant la journée de lundi (graphique 1).

La forte augmentation du prix de l’or suite à la crise financière, d’environ $800 en 2008 à $1,800 en 2011, est attribuable au désir des investisseurs de se prémunir d’un débasement massif de la monnaie. Au cours de ces années, les banques centrales du monde ont démontré leur dévotion immuable à imprimer de la monnaie à profusion pour soutenir leurs grandes banques, monétiser les déficits de leurs gouvernements, garder les taux d’intérêts à des niveaux très bas et dévaluer leur monnaie pour stimuler les exportations. Lorsque la quantité de monnaie en circulation augmente, les prix montent, ce qui fait en sorte que le pouvoir d’achat de la monnaie diminue. L’achat d’or a permis aux investisseurs de se protéger de ces dévaluations. Cependant, des choses inattendues se sont produites.

Premièrement, malgré la croissance fulgurante de la masse monétaire (graphique 2), l’inflation des prix à la consommation est demeurée timide, autour de 2% pour les États-Unis (graphique 3). Pourquoi? Parce que la nouvelle monnaie n’a pas été injectée dans l’économie; elle demeure sous forme de réserves excédentaires auprès de la banque centrale (graphique 4). La croissance du crédit est médiocre et la vélocité de la monnaie s’est grandement affaiblie (graphique 5), ce qui démontre que l’économie américaine (entre autres) est en période de désendettement. Cet environnement n’est pas propice à une accélération de l’inflation, surtout quand le taux de chômage demeure à un niveau élevé.

Deuxièmement, l’autre grande théorie des « gold bugs » était que le dollar américain allait s’affaiblir (graphique 6). Cela ne s’est jamais produit puisque presque tous les pays industrialisés ont maintenu des politiques similaires (création de monnaie, déficits, etc). Un taux de change est une chose relative; une comparaison entre deux monnaies. Si les deux côté de la comparaison se détériorent, alors le taux de change….ne change pas!

Troisièmement, en 2011, le prix de l’or a commencé à ressembler à une bulle spéculative. À cet égard, il faut savoir qu’il est facile pour les grandes banques d’investissement d’emprunter pour acheter l’or sur les marchés des futures avec un levier de dix pour un, voire cent pour un. Le marché des futures sur l’or est 100 fois plus gros que le stock d’or physique sur la planète. Les banques peuvent aussi prêter de l’or sans que celui-ci ne sorte de leur voûte. L’or est ainsi devenu une valeur synthétique, gonflée par le crédit facile. L’or est en quelque sorte devenu la victime de son propre succès!

Quatrièmement, si l’inflation ne s’est pas manifestée dans les prix à la consommation, pour les raisons ci-haut mentionnées, elle s’est manifestée dans les prix des actifs; c’est-à-dire les actions boursières et l’immobilier (entre autres). Jusqu’en 2011, tout allait bien car l’or montait encore plus que la bourse, mais à partir de 2012, quand le dollar US s’est mis à s’apprécier, que l’immobilier résidentiel a entâmé une reprise et que le prix de l’or s’est mis à stagner, le dégonflement de la bulle était imminent (graphique 7). Il n’y avait plus suffisamment d’acheteurs pour soutenir le prix à ce niveau, les investisseurs préférant acheter des actions à dividendes ou des obligations corporatives (car un lingot d’or ne génère pas de revenu).

Beaucoup de gens avaient investi dans l’or à travers des fonds négociés en bourse (ETFs), lesquels avaient accumulé d’importants stocks d’or. Comme la demande physique d’or est plutôt limitée (l’or est utilisé comme bijou et dans les circuits électroniques), la liquidation de ces fonds ne se fait pas sans heurt et fait chuter le prix drastiquement. Les achats des banques centrales des pays du BRIC ne suffisent pas à absorber ce métal.

Pour plusieurs, cette vente de feu est le résultat d’une manoeuvre d’étouffement du prix de l’or par le gouvernement, les banques centrales du G7 et/ou les grandes banques commerciales. Ce n’est pas impossible, mais je ne suis pas friand des théories du complot. Il est plus probable que ce soit des fonds de couverture qui ont vu l’opportunité de dégonfler la bulle en profitant du fait que le marché aurifère a été gonflé par des positions financées par marge de crédit et que le marché physique est peu liquide. L’un des catalyseurs a probablement été la rumeur voulant que la banque de Chypre allait vendre ses réserves d’or (14 tonnes) pour financer le sauvetage de ses banques.

Par ailleurs, les titres de compagnies aurifères baissent encore plus que l’or lui-même. Je n’ai jamais été friand de ces titres. Quand le prix de l’or monte, comme ce fut le cas de 2008 à 2011, les entreprises minières parent à la quête de nouveaux projets…toutes en même temps. Cela met énormément de pression à la hausse sur les coûts (salaires, machinerie, terrains, etc) car elles se concurrencent toutes pour les mêmes ressources. Ces projets mettent des années à être complétés. Pendant ce temps, la demande physique se rationne et le recyclage s’intensifie, ce qui fait baisser le prix. Les taux d’intérêt augmentent ce qui fait grimper les coûts de financement. Une fois les projets en opération, l’offre augmente, ce qui fait aussi baisser le prix. Les minières se retrouvent donc avec des marges compressées car les coûts ont gonflé et le prix a baissé. C’est pourquoi seulement 35% des mines sont rentables! Cette année, les entreprises aurifère canadiennes ont observé une compression significative de leurs marges de profit, et la baisse récent du cours de l’or accentuera cette tendance.

Conclusion

Certains, comme Paul Krugman, profitent de cette débâcle pour discréditer l’or comme alternative monétaire. Pourtant, cette baisse de prix ne change rien aux attributs de l’or comme monnaie. Les gouvernements du monde vont continuer de créer de la monnaie ex nihilo et de dévaluer le pouvoir d’achat de leur monnaie. Et le système étalon-or a démontré qu’il était plus stable et qu’il permet d’éviter les graves crises financières (voir ceci). Il faut différencier l’or comme investissement spéculatif dans un système de monnaie fiat de l’or comme assise d’un système monétaire à réserves entières.

En fait, le comportement du prix de l’or ces derniers jours et ces dernières années n’est qu’un symptôme des problèmes reliés au système monétaire actuel. Les bulles spéculatives et les récessions qui les suivent sont causées par la création excessive de monnaie. L’objet de la bulle ne dépend que de la « saveur du moment ». En 2000 c’était les actions reliées à l’internet. Puis ce fut l’immobilier résidentiel. Et suite à la crise financière de 2008, ce fut l’or. Le fait que l’or soit une alternative monétaire préférable au système actuel de monnaies fiduciaires centralisées ne le protège aucunement de faire l’objet de spéculation….avec de l’argent fiduciaire créé à partir de rien et prêté à un taux d’intérêt réel négatif!

Personnellement, je ne suis pas très friand de l’or en tant qu’investissement parce que je ne crois pas que nous assistions à un retour de l’étalon-or dans un futur rapproché et qu’entre temps, son prix est fort volatil en raison de la spéculation à crédit. Ceux qui ont acheté de l’or à $1,600, ou même $1,800, s’en mordent possiblement les doigts présentement. Ceci dit, il se peut bien qu’ils puissent réaliser un profit sur cet or dans 10 ou 15 ans. D’ailleurs, malgré cette forte baisse, le prix de l’or demeure 75% plus élevé qu’à son niveau de 2008 et n’est en fait revenu qu’à son niveau de début 2011. À noter que les ventes de pièces d’or du US Mint ont explosé mercredi, donc certaines personnes en profitent pour acheter de l’or physique (graphique 9). En passant, j’avais écris sur le sujet en 2010 (ici).

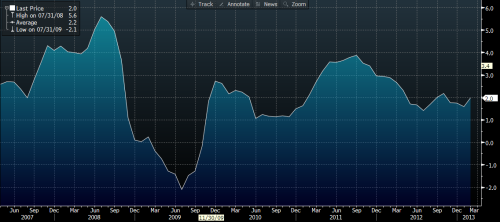

1 : Ce graphique montre le prix de l’or depuis 6 ans:

2 : Ce graphique montre la masse monétaire des États-Unis:

3 : Ce graphique montre le taux d’inflation aux États-Unis:

4 : Ce graphique montre les réserves excédentaires des banques américaines qui dorment à la Fed:

5 : Ce graphique montre la vélocité de la monnaie:

6 : Ce graphique montre le taux de change du dollar US versus un panier de devises:

7 : Ce graphique compare le prixde l’or à la bourse américaine (indice S&P/500):

8 : Ce graphique montre l’inventaire d’or du Comex, qui montre de grosses ventes au niveau des futures:

9 : Les ventes de pièces d’or ont explosé mardi et mecredi:

Qu’est-ce que la FED peut faire avec toutes ses réserves excédentaires. Sera-elle un jour obligé de le réinjecter dans l’économie ?

@Bast

Cela est inconnu pour le moment.

Ces réserves pourraient être graduellement utilisées pour faire des prêts, à condition qu’il y ait une demande viable de crédit et que les banques commerciales puissent lever suffisamment de capital.

L’autre moyen de s’en débarrasser serait de forcer les banques à racheter des titres qui sont sur le bilan de la Fed, mais je ne vois pas cela arriver, surtout dans les conditions macroéconomiques actuelles.

Je pense que Bernanke lui-même ne sait même pas comment il éliminera ces réserves. Il peut cependant ignorer ce problème pour le moment car l’économie demeure faible.

Le 14 tonnes d’or de la Banque de Chypre est une quantité relativement minuscule, mais les craintes sont de voir les autres pays instables faire de même.

Je ne crois pas que le prix de l’or ait pris des caractérisques d’une bulles si l’on regarde le graphique, la montée du prix a en fait été bien constante depuis le début, surtout si l’on compare à la bulle du Nasdaq, ou la bulle de l’or qui a culminé en 1981.

Personnellement, je ne suis pas inquiet, j’ai acheté le mien à moins de 500$ pour protéger mon capital (une forme d’assurance contre les banques centrales), et non comme un investissement…

@PIerre-Yves

Le prix a remonté à $1424 ce matin. Les volumes d’achats sur les futures sont positifs. On pourrait assister à un rebond.

En passant, merci pour le reblog sur votre site.

Ça fait plaisir. Vos textes sont excellents! L’argumentaire est bien dévelopé, et les sujets à points. Je me dois surtout de me faire un devoir d’être à jour…

Vendredi, la prime à payer au delà du spot price pour l’once d’argent est passé d’environ 7 à 10% vers 37%. Les marchands de métaux ont généralement annoncé une pénurie de pièces et lingots disponibles semblables à la pénurie de 2008. Il est bien possible que cette mini-crise soit surtout dans l’or et l’argent papier, un phénomène relativement nouveau avec l’arrivée de nombreux ETF qui sont d’énormes joueurs sur les marchés.

D’un autre côté, il est très sain pour un marché haussier de connaitre de fortes baisses de temps à autre. Ce n’est pas facile pour quelquonque titre de monter 12 ans d’affilée.

@Pierre-Yves

Il y a 362 articles en tout…

Durant l’été, je vais republier certains de mes articles antérieurs sur le site les7duquebec.org sur lequel mes articles sont republiés chaque semaine.

Ça donnera l’occasion aux gens de découvrir ou de revister certains articles plus anciens depuis 2009, année de création de ce blog.

Sinon, la section l’Essentiel est un bon point de départ.

La politique monétaire est beaucoup plus complexe que la politique budgétaire. En fait elle est surtout plus théorique et moins concrète que la politique budgétaire.

Pour mieux comprendre, pourriez-vous m’expliquer concrètement d’où vient une réserve excédentaire ? Est-ce l’argent créée par une banque centrale que les banques commerciales n’utilisent pas ? Ça dort dans les coffres de la banque centrale ou dans les coffres des banques commerciales? Et quand vous dites que l’inflation est faible justement à cause de ces réserves, est-il possible de savoir approximativement combien ces réserves représentent par rapport à la masse monétaire créée par la banque centrale (de quoi se donner une idée si vraiment les QE1,QE2,QE3,QE4 sont allés dans l’économie ou pas) ? Mais logiquement sans savoir et comprendre tout cela, en regardant comment performe la bourse depuis 2008, il est clair qu’une partie de l’inflation s’est dissipée à la bourse, non ?

@Etatsgrats

Les réserves excédentaires des banques américaines sont de $1.7 billion comparativement à la masse monétaire M2 de $10.5 billion.

Ces réserves sont de la monnaie créée par la Fed à partir de rien et utilisée pour acheter des obligations gouvernementales et des MBS auprès des banques commerciales. C’est de l’argent que les banques pourraient prêter.

Oui, l’inflation s’est manifestée dans les prix des actifs comme la bourse, plutôt que dans les prix à la consommation.

Lors de la crise de 2007-2008, la Fed a commencé à verser des intérêts (peu élevés, environ 0,5% si je me souviens bien) sur les réserves excédentaires déposées avec elle, ce qui incite les banques a le faire et gagner un intérêt sur. Ceci, combiné à plusieurs politiques et procédures gouvernementales qui changent régulièrement les règles du jeu, les institutions financières peuvent préferer ce maigre retour que de prêter l’argent.

À remarquer du même coup, la bulle immobilière ayant été en partie causée par la politique de faibles taux de la Fed (ainsi que les politiques interventionistes au niveau du marché et des règles hypothécaires), cette bulle s’est maintenant déplacée vers les titres du Trésor américain. Ce sera probablement la prochaine bulle à éclater, et elle fera encore plus de dommages que la dernière.

Moi non plus je ne suis pas très friand du retour de l’or comme base monétaire mais d’autres part les politiques monétaires (85 milliards de $ tous les mois) misent en place par la FED s’installent sans fin prévisible.

Si le but est le retour à la croissance, on pourra toujours attendre.

Nous n’avions pas a ouvrir la boite de Pandore en important tous d’Asie et en fabriquant que de la monnaie.

Nous nous retrouvons dans la situation de l’empire Romain au IV siècle.

Alors profitions de la baisse du prix de l’or pour en acheter.

Dans le pire des cas, vous pourrez toujours en tire quelque chose.

Et aussi: Bravo pour votre article 10/10