Le Président Obama tenait hier des rencontres informelles avec 12 PDGs de grandes banques américaines. Il les a imploré de faire leur part pour la reprise économique en augmentant leurs prêts aux petites entreprises, puisque celle-ci ont reçu de l’aide financière des contribuables.

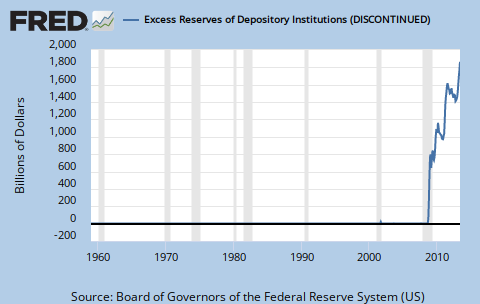

« Peut-être faudrait-il que vous reconsidériez certains prêts une troisième et une quatrième fois avant de les refuser », disait-il. La réalité est que les banques ont reconstruit leur bilan au cours des derniers mois et leurs niveaux de réserves sont très élevés (voir graphique ci-bas). Leur niveaux de prêts sont très bas pour essentiellement trois raisons: 1) l’incertitude créée par le gouvernement concernant sa future règlementation et la Federal Reserve concernant sa politique monétaire amènent un climat peu favorable à la prise de risque, 2) vu la faiblesse de l’économie, les emprunteurs de qualité se font rare, 3) les banques préfèrerent utiliser leur capital pour rembourser le TARP plutôt que pour faire des prêts risqués.

À ce sujet, Paul Krugman nous parlait (curieusement) hier sur son blogue d’un texte de 1948 de l’économiste keynesien nobélisé Paul Samuelson (décédé cette semaine) traitant de l’inefficacité de la politique monétaire inflationniste pour sortir des récessions. En voici un extrait qui pourrait très bien avoir servi de réplique à Obama hier:

In terms of the quantity theory of money, we may say that the velocity of circulation of money does not remain constant. “You can lead a horse to water, but you can’t make him drink.” You can force money on the system in exchange for government bonds, its close money substitute; but you can’t make the money circulate against new goods and new jobs. You can get some interest rates down, but not all to the same degree. You can tempt businessmen with cheap rates of borrowing, but you can’t make them borrow and spend on new investment goods.

En ce qui a trait à la règlementation, Obama a sommé les PDGs de soutenir le projet de loi sur la règlementation des institutions financières que son parti a présenté. Les PDGs ont acquiessés en face du président, mais leurs lobbys vont continuer de lui faire obstruction! Après tout, les banques figurent parmis les plus gros donateurs des deux partis. Rappelons-nous les grandes lignes du projet de loi de Barney Frank soumis au Congrès en juin dernier et qui fait plus de 1,500 pages:

- Protection du consommateur accrue.

- Niveau de capital plus élevé.

- Pouvoir du gouvernement de nationaliser les institutions qui faillissent.

- Règlementation accrue des fonds de couverture, des produits titrisés et des produits dérivés « over-the-counter« .

Ce projet de loi a passé la House of Representatives à 223 contre 202 et sera soumis au Sénat. Il rencontre beaucoup d’opposition de la part des Républicains (qui le rejettent unanimenent) ainsi que des lobbys bancaires.

Le premier point vise à éviter que des produits hypothécaires quasi-frauduleux (ratio d’endettement de plus de 100%, « teaser rates », etc) reviennent sur le marché. Encore une fois, le gouvernement veut protéger le citoyen contre lui-même, de sa propre stupidité.

Le second point vise à ce que les banques aient un plus gros coussin au cas où les choses tourneraient mal à nouveau. Je serais davantage pour que le gouvernement rende les « bailouts » illégaux; les banques n’auraient alors pas le choix de maintenir un niveau de capital suffisant sachant que personne ne viendra les sauver. C’est cette promesse implicite (que le gouvernement va les sauver) qui les a encouragé à prendre autant de risque avec si peu de capital et autant de levier financier.

Le troisième point permettrait au gouvernement d’éviter un autre cas « Lehman Brothers » et vise à réduire le risque systémique lors de la prochaine crise. Encore une fois, ce genre de règlementation ne fera qu’encourager la prise de risque et fera exploser le risque systémique. La différence est que cette fois ce sont les contribuables qui l’assumeront en entier (pour leur bien évidemment).

Le quatrième point vise à réduire l’opacité des hedge funds, de façon à ce que le gouvernement puisse se mettre le nez dans leurs affaires et voir le risque qu’ils pourraient représenter en cas de crise. On cherche ici à éviter un autre cas du type Long-Term Capital Management (LTCM) survenu en 1998. Les institutions qui avaient financé LTCM l’avaient fait de plein gré et avaient pris un risque immense…en sachant qu’en cas de problème le gouvernement volerait à leur secours. Et c’est ce qui est arrivé!

Au niveau des produits structurés, le quatrième point vise à éviter que des titres CDOs pyramidaux circulent sur les marchés. On prend ici pour acquis que les investisseurs sont trop stupides pour analyser les titres qui leur sont présentés (souvent avec raison). À cet égard, je pense que la plupart des investisseurs ont appris la leçon et ferons mieux leurs devoirs à l’avenir, quant aux autres, ils méritent de subir les pertes dues à leur incompétence. De toute façon, à quoi bon analyser et être prudent lorsqu’on sait que le gouvernement sauvera le système si les choses tournent mal?

L’autre élément auquel Obama semble vouloir s’attaquer, faisant ressortir son côté populiste, est la question des bonus. Les grandes banques ont maintenant presque toutes repayé l’argent du TARP (Bank of America, Citigoup et Wells-Fargo l’ont annoncé ces derniers jours). Le président Obama condamne le fait que ce soit, entre autres, motivé par leur désir d’offrir des bonus intéressants (surtout après une excellente année). À ce niveau, je ne pense pas que le gouvernement devrait intervenir. Les bonus sont payés avec l’argent des actionnaires; à eux de se réveiller et d’exiger des conseils d’administrations qu’ils élaborent des contrats dans lesquels les bonus de performance sont payés sur 5 ans par exemple.

En somme, ce projet de loi contribuera à infantiliser davantage le système bancaire et les marchés financiers. Il implique naïvement que les autorités de règlementation auront la compétence et la capacité d’éviter qu’une autre crise ne se manifeste. Il s’attaque aux causes de la dernière crise alors que la prochaine proviendra probablement d’une autre sphère d’activité et aura des causes différentes. Crise après crise, la règlementation est de plus en plus volumineuse, contraignante et coûteuse, et les crises se produisent quand même, ce qui démontre bien l’inefficacité de la règlementation à les éviter. Ce projet de loi véhicule donc une vision populiste et autocratique des marchés financiers.